A ottobre 2023, il consiglio direttivo della BCE ha stabilito il passaggio alla nuova fase della road map del Digital Euro che prevede la sperimentazione vera e propria, a conclusione del periodo di prototipazione. La cosiddetta Preparation Phase, avviata il 1° novembre 2023, prevede l’analisi di funzionalità e il testing di soluzioni per arrivare a una possibile soluzione tra il 2025 e il 2026.

La Commissione Europea e la Banca Centrale Europea avevano avviato ufficialmente il progetto a ottobre 2021 con l’obiettivo di promuovere l’evoluzione dell’economia digitale, fornire una risposta europea all’avanzata delle criptovalute, stare al passo con le Central Bank Digital Currency (CBDC) emesse da altre banche centrali nel mondo.

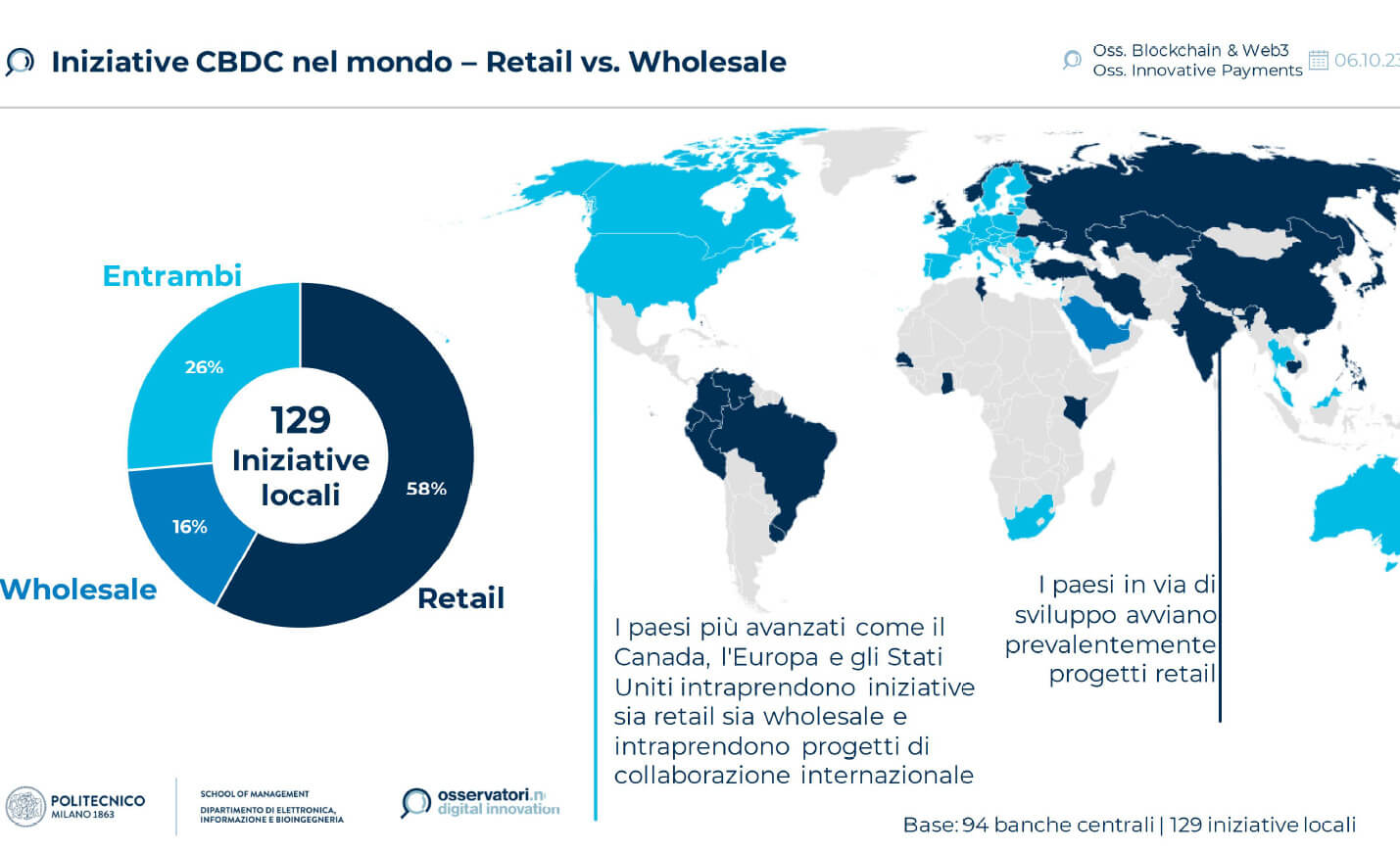

Secondo il censimento dell’Osservatorio Blockchain & Web3, riportato da Valeria Portale, Direttore Osservatorio Blockchain & Web3, a livello internazionale sono attivi 94 progetti di banche centrali nell’ambito delle valute digitali, 129 progetti locali e 27 internazionali. Di questi, solo 5 sono già operativi (4% del totale), mentre il 46% è in fase sperimentale e il resto ancora a livello di ricerca teorica. In termini tecnologici il 47% dei progetti fa riferimento a Distribuited Ledger Technology (DLT), il 46% la sta valutando, mentre solo il 7% la esclude.

I progetti di CBDC sono rivolti per il 58% al mondo retail, come estensione digitale del contante negli scambi di privati e aziende, per il 16% sono wholesale (esclusivamente per il mercato interbancario) e per il restante 26% si rivolgono a entrambi.

Indice degli argomenti

Alcuni punti fermi per il digital euro…

Il primo biennio di attività è servito per mettere a punto un sistema centralizzato per le transazioni e prototipi di interfaccia utente, per casi d’uso come i pagamenti tra persone, online e offline, pagamenti nei punti vendita fisici, nell’e-commerce. Hanno collaborato cinque aziende private, coinvolte ciascuna per un diverso ambito di competenza e selezionate attraverso una chiamata pubblica (Amazon, Caixa Bank, Worldline, Epi, Nexi).

A giugno 2023, con la pubblicazione del Single currency package, la Commissione Europea ha fornito alcune indicazioni di tipo regolamentare fra cui: l’accettazione obbligatoria del Digitale Euro come pagamento, l’emissione solo da Banca Centrale, l’assenza di commissioni agli utenti per i servizi di base. Sono delineate inoltre alcune possibili limitazioni sulla somma detenuta e per la singola transazione, la scelta di un alto livello di privacy ma non di anonimato completo, possibili commissioni per gli esercenti.

…e molte questioni da risolvere

Le principali domande ancora aperte riguardano la tracciabilità e la programmabilità, che contribuiscono alla funzionalità della moneta digitale e al suo successo in termini di utilizzo. Le banconote tradizionali sono tracciate attraverso un numero univoco, ma è praticamente impossibile risalire alla singola transazione. Così, anche il Digital Euro potrebbe essere tracciabile per motivi di sicurezza, senza che siano rintracciabili le singole transazioni o i soggetti coinvolti.

“L’obiettivo del Digital Euro è abilitare la crescita dell’economia digitale europea non garantire l’anonimato totale”, sottolinea Silvia Attanasio, responsabile ufficio innovazione di ABI, ricordando che la moneta, fisica o digitale, incorpora i valori democratici della giurisdizione in cui viene emessa, espressi ad esempio nel GDPR che manifesta grande attenzione alla riservatezza dei dati personali pur senza ricorrere all’anonimato.

L’orientamento attuale esclude la programmabilità della moneta, potrebbe tuttavia prevederla per i pagamenti, on top sulla piattaforma. Portale, ad esempio, insiste sull’importanza della programmabilità che renderebbe il Digital Euro più flessibile, più concorrenziale con le stable coin, più integrabile con la rivoluzione web3, come indicato anche dal Parlamento europeo.

“L’espressione programmabilità dei pagamenti andrebbe convertita in pagamenti condizionati”, suggerisce tuttavia Massimo Doria, vicecapo dipartimento circolazione monetaria e pagamenti al dettaglio di Banca d’Italia, esprimendo la grande cautela della Banca d’Italia su questo tema. Doria sposta l’attenzione dalla sfida tecnologica e normativa a quella per l’inclusione. “Se guardiamo al valore intrinseco degli strumenti di pagamento per consentire la vita di relazione economica e sociale e per abilitare una molteplicità di servizi, si apre un nuovo orizzonte”. La proposta della moneta digitale avrebbe dunque come motivazione principale garantire a tutti la possibilità di fruire di servizi di base, oggi forniti dalla moneta tradizionale che l’evoluzione tecnologica rischia di rendere superati.

A chi serve digital euro?

“Abbiamo bisogno di una moneta digitale espressione di un’autorità pubblica” conferma Emilio Barucci, responsabile del QFinLab del Dipartimento di Matematica, evidenziando però che la miccia è stata innescata dal timore che una stable coin sovranazionale potesse tornare in campo e bypassare le autorità nazionali. Inoltre, il ricorso crescente a sistemi di pagamento privati creerebbe difficoltà alla BCE nel governare l’economia attraverso la politica monetaria. A prescindere dalla molla che ha dato impulso al lancio del Digital Euro, è necessario che questo tentativo abbia successo. Quali sono le condizioni affinché ciò accada?

- Deve costare meno o comunque essere competitivo con gli attuali sistemi di pagamento, anche grazie all’infrastruttura pubblica messa a disposizione della BCE;

- Deve garantire un maggior livello di anonimato mentre oggi ogni pagamento è tracciato;

- La moneta digitale che offre meno rischi e costi del sistema bancario, pur senza volerlo disintermediare, potrà, nel medio termine, raggiungere l’obiettivo di inclusione digitale fino a poter diventare, per alcune persone con esigenze basiche, l’unico sistema di pagamento.

Le opzioni tecnologiche sono ancora aperte, mentre la fase appena conclusa è servita a condividere gran parte degli obiettivi. Per concretizzarli si dovranno tradurre in soluzioni tecnologiche capaci di individuare un equilibrio fra diverse esigenze in un percorso che va scritto insieme dai protagonisti, pubblici e privati. Si dovrà dunque bilanciare privacy e sicurezza, che richiede di tracciare le operazioni per garantire la legalità digitale, flessibilità e garanzia di integrità.

{kind=link}

Partecipa alla community