I dati del Rapporto 2016 dell’Osservatorio Multicanalità della School of Management del Politecnico di Milano “Shopping (R)evolution” (intervistati circa 9200 consumatori con più di 14 anni) parlano chiaro: in Italia la multicanalità è ormai un dato di fatto: mentre la mobility dilaga (il 63% degli internet users si connette tutti i giorni o quasi da smartphone, dato che cresce del +43% rispetto al 2012, e viceversa decrescono le connessioni da Pc del -15%) il 60% della popolazione perfeziona i propri processi di acquisto attraverso un mix di touch point tradizionali e digitali, vivendo la rete in ottica seamless, ovvero come un ambiente unico composto da una molteplicità di canali a cui attingere in modo libero e personalizzato.

Umberto Bertelè, ordinario di Strategia e Sistemi di Pianificazione presso il Politecnico di Milano

In riferimento ai dati e alle riflessioni emerse durante l’evento di presentazione del Rapporto, di particolare interesse è il tema dei punti vendita: paradossalmente, il più tradizionale dei canali è un ottimo specchio per osservare il cambiamento in atto; il modo in cui si sta riconfigurando, acquisendo un ruolo completamente nuovo rispetto al passato, racconta molto degli impatti che sta avendo questa trasformazione. È lo stesso Umberto Bertelè, ordinario di Strategia e Sistemi di Pianificazione presso il Politecnico di Milano, a focalizzare l’attenzione sul tema in apertura all’evento: “La Cadillac, marchio di lusso della General Motors, sta sperimentando la riconversione di alcuni punti vendita in luoghi dove non si effettua alcun tipo di acquisto [che avviene in un altro e momento, magari on line – ndr]: si sfrutta la realtà virtuale solo per offrire alle persone una serie di esperienze legate al prodotto; è il segnale di un percorso in atto di riconversione della rete tradizionale, o di parte di essa, perché questa possa ritrovare una sua ragion d’essere”.

Il nuovo punto vendita è digitalizzato, integrato agli altri canali e personalizzato

Gli esempi di riconversioni drastiche come quella citata sono ancora relativamente pochi, tuttavia, anche laddove il punto vendita rimane uno spazio che consente di effettuare acquisti, i dati suggeriscono chiaramente quanto i consumatori si aspettino una serie di cambiamenti importanti.

Stefano Cini, Client Business Partner di Nielsen

Per parlarne è però necessaria una rapida premessa: la ricerca di quest’anno ha diviso gli eShoppers, complessivamente 20,5 milioni di italiani, in 4 cluster; come li ha descritti in sintesi Stefano Cini, Client Business Partner della società di ricerca che ha contribuito allo studio Nielsen: I “Cherry Picker” (letteralmente è il nome dell’attrezzo usato per raccogliere le ciliegie migliori in cima agli alberi; sono così definiti, nel marketing, i consumatori infedeli alla marca che orientano i loro acquisti prevalentemente in base alle promozioni presenti nei punti vendita; 5,1 milioni di individui) sono guidati dalla curiosità e dalla ricerca di un ampio assortimento, i Money Saver (i “Risparmiosi”, 5,2 milioni) si caratterizzano per la loro razionalità e bisogno o desiderio di risparmio. I Pragmatic (4,7 milioni) per il loro modo di agire pratico e senza fronzoli volto alla ricerca di convenience. Gli Everywhere Shopper (“consumatori senza frontiere”, ovvero che utilizzano i touchpoint online in qualsiasi luogo e momento, muovendosi liberamente da un canale all’altro nelle varie fasi del processo di acquisto e in generale di relazione con la marca; 5,5 milioni) sono il cluster più evoluto, desideroso di vivere un’esperienza di acquisto appagante e ricevere un elevato livello di servizi” (quest’ultima categoria è peraltro quella che fa acquisti on line molto più spesso degli altri).

Fonte: Politecnico di Milano

Tornando al punto vendita, in particolare del Largo Consumo, ecco dunque cosa hanno sottolineato i rispondenti:

- Tutti i cluster sono allineati sul fatto che dovrebbe essere un luogo iperconnesso, dove ordinare on line il prodotto non disponibile e riceverlo a casa (soprattutto i Pragmatic) e poter testare/provare nuovi prodotti (soprattutto gli Everywhere Shopper) (figura 1).

- Rispetto alle iniziative che la marca potrebbe implementare per migliorare l’esperienza durante l’acquisto di prodotti di Largo Consumo, sempre per quanto concerne il punto vendita, i cluster evidenziano la possibilità di poter ricevere offerte immediate e personalizzate (soprattutto i Money Saver e i Pragmatic), l’utilizzo della cassa self service (soprattutto gli Everywhere Shopper e i Pragmatic), il controllo rapido della disponibilità del prodotto e la disponibilità del Wi-Fi in negozio con accesso veloce e semplice (soprattutto gli Everywhere Shopper); infine, addetti alle vendite in grado di accettare il pagamento senza dover andare alla cassa (soprattutto gli Everywhere Shopper e i Pragmatic).

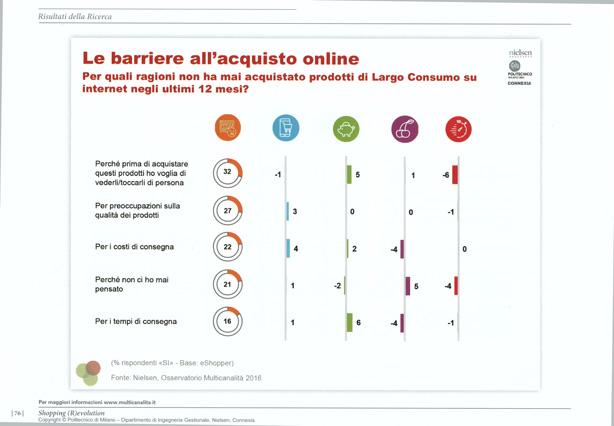

- Per quanto riguarda le barriere all’acquisto on line, che spiegano perché molti consumatori non rinunciano a realizzarlo nel punto vendita, si rimanda alla figura 2; le due principali risultano essere l’impossibilità di vedere e toccare di persona la merce prima dell’acquisto e, secondo punto evidentemente collegato al primo, le preoccupazioni sulla qualità dei prodotti.

Fonte: Politecnico di Milano

Le riflessioni degli ospiti sul tema durante la Tavola Rotonda si sono concentrate sul modo in cui lo smartphone viene utilizzato, o potrebbe essere usato, dagli utenti durante la loro visita in negozio. Secondo Stefano Portu, Ceo & Founder di DoveConviene (piattaforma digitale dell’ultimo miglio per prepararsi allo shopping con tutte le informazioni su promozioni, novità di prodotto ecc.), lo smartphone è un touch point potentissimo e lo si potrebbe sfruttare fortemente nel punto vendita per rendere l’esperienza più interattiva ma un freno importante è rappresentato dalla paura di essere disintermediati: è noto il fenomeno per cui l’utente, provato il capo o il prodotto nel negozio, va poi alla ricerca del miglior prezzo disponibile on line.

Stefano Portu, Ceo & Founder di DoveConviene

Ed è lo stesso Portu che sottolinea le grandi potenzialità che potrebbe avere il marketing contestuale con la realizzazione di applicazioni in grado, geolocalizzando la persona e seguendola nei suoi percorsi dentro il punto vendita, di interagire con messaggi e promozioni mirate: “Ci sono ancora delle barriere tecniche da superare quali i livelli di precisione sull’esatta posizione del consumatore, ma le evoluzioni in questa direzione non mancheranno”. Un errore va però assolutamente evitato: “Ci deve essere massima attenzione alla coerenza dei contenuti che vengono proposti – dice Portu – L’utente è molto suscettibile nel sentirsi disturbato da un simile meccanismo, la sua disponibilità è scarsa e il rischio di risultare invadenti è alto”.

Lungi dal diventare quindi un elemento “superfluo”, il punto vendita è dunque al centro di ricerche e dibattiti, a ribadire quanto l’omnicanalità sia da intendere come un fenomeno “ibrido”, che fonde digitale e fisico; proprio sulla capacità di creare questa continuità, le aziende giocano il loro potenziale competitivo.

Confronta i dati 2016 con i risultati della ricerca 2015.