Capacità di reazione e di risposta alle nuove esigenze, da un lato, e approccio consapevole alla tecnologia, dall’altro: sono i fattori che in base alla maturità raggiunta da un Paese possono rappresentare una criticità o, viceversa, essere elementi determinanti per lo sviluppo. Ed è tenendo ben presente questo assunto che sono stati analizzati i dati di anteprima del Rapporto Assinform 2014 sulla situazione italiana del mercato Ict che sono tutt’altro che incoraggianti: si parla infatti di una perdita del mercato digitale pari al 4,4% (figura 1); una decrescita che segue e rafforza un trend in discesa già avviato negli anni passati (nel 2012 tale percentuale era -1,8), il che significa, in valore assoluto, che il mercato nel 2013 si è assestato sui 65.162 milioni di euro.

Si tratta però di una media di più comparti di mercato e, quindi, è necessario subito sottolineare che i segmenti che hanno avuto performance peggiori sono quelli che maggiormente pesano sul dato complessivo, dunque le crescite rilevate in altre aree non riescono a compensare il dato generale. Ossia, i Servizi di rete Tlc hanno registrato un -10,2% di crescita e questi valgono, da soli, quasi 25 miliardi di euro dunque sono ampiamente responsabili di quel -4,4%. Discorso analogo vale per il comparto Dispositivi e sistemi, cui sono riconducibili quasi 17 miliardi di euro, che è calato del 2,3%.

Fonte: Assinform / NetConsulting, marzo 2014

Al contrario, si sono verificate crescite nei segmenti Software e soluzioni Ict e Contenuti e pubblicità digitali (rispettivamente del 2,7% e del 5,6%); si tratta però di aree che hanno un peso contenuto sul totale, generando quasi 5,5 miliardi di euro nel primo caso e un po’ più di 7,5 nel secondo.

Si intuisce immediatamente che, se questi sono i trend (e gli analisti dichiarano di non volersi sbilanciare in previsioni numeriche più precise), il mercato Ict è destinato a cambiare. I prodotti e i servizi che hanno trainato l’intero settore si stanno ridimensionando, mentre stanno emergendo altre necessità, sia sul fronte delle soluzioni, sia riguardo alle competenze.

La sfida del resto del mondo

“La progressiva e continua riduzione degli investimenti in Ict è un fenomeno tutto italiano, fortemente preoccupante – ha dichiarato Elio Catania, Presidente uscente di Assinform, appena nominato Presidente di Confindustria Digitale – Se le cause sono da ricercarsi, certo, anche nella recessione economica che investe da anni il Paese, ciò non ci solleva dalla responsabilità di reagire usando proprio la leva tecnologica per invertire i trend negativi. Come conferma l’andamento delle principali economie nel mondo, vi è legame sempre più stretto tra investimenti in tecnologie digitali, produttività, competitività e crescita per le imprese e per i sistemi-paese. Anche in Italia l’affermarsi di questa dinamica nel tessuto produttivo è un fattore strutturale imprescindibile per cambiare il Paese e ritrovare la via della crescita e delle nuove opportunità occupazionali. Ma questa condizione da noi stenta ancora molto a essere compresa e a tradursi in azioni concrete, su base sistemica”.

Nel 2013 il mercato digitale sull’intero pianeta ha proseguito la sua crescita (+3,8% per un valore globale di 4.379 miliardi di dollari), segnalando un utilizzo sempre più pervasivo delle nuove tecnologie. Si noti che, anche a livello mondiale, il lieve rallentamento della corsa rispetto al 2012 (+5,2% sul 2011) è apparso conseguenza del travaso da una domanda basata su beni maturi (per esempio pc e server) o servizi prossimi alla saturazione (per esempio in riferimento ai servizi voce mobili si hanno già 6,8 miliardi di linee attive e in generale le tariffe sono in calo) a una domanda di nuovo profilo, in cui a trainare sono solo in parte i nuovi dispositivi (smartphone e tablet) e in cui il primato dell’effervescenza va ai contenuti (+11,2%) al software e alle soluzioni applicative (+8%) (figura 2).

Tornando alla geografia, la maggior spinta alla crescita è giunta dai Paesi emergenti (+6,6% l’Asia Pacifico, +5,8% America Latina); il Nord America ha messo a segno un +3,5% e tutta l’Europa arranca (-0,9%), ma mai come l’Italia.

Il gap cresce, mentre la domanda cambia

Fonte: Assinform / NetConsulting, marzo 2014

“L’Ict ha ovviamente risentito del lungo periodo di crisi che ha caratterizzato anche il 2013. Le imprese sono le prime che – ha sottolineato Giancarlo Capitani, Presidente di NetConsulting – a fronte di bilanci magri, tagliano gli investimenti, mentre il mondo consumer, nonostante le difficoltà, ha continuato ad effettuare acquisti e quindi gli spunti positivi non mancano. Basti pensare che, per esempio, mentre calano le vendite dei personal computer sia desktop sia mobile (-16,5%), crescono in maniera significativa quelle dei tablet (+65,7%); parallelamente, aumenta il numero degli utenti a banda larga di rete mobile (+46,2%). Ciò significa che si sta creando un effetto eco-sistema molto interessante: al diffondersi dei dispositivi mobile vi è una sempre maggiore richiesta di app e ne segue la necessità di sviluppare una vera e propria filiera in questo ambito”.

Il software è uno dei due comparti che vede un “più” davanti al suo trend, a questo riguardo Capitani ha precisato: “Si tratta di un segmento particolarmente colpito dalla pirateria, ma questa non è l’unica questione con cui si deve confrontare. Si nota infatti una progressiva tendenza alla standardizzazione delle soluzioni, un trend che ci si aspetta favorirà, ancora una volta, i grandi operatori internazionali a scapito delle piccole software house che per anni sono state punto di riferimento per ogni singola azienda”.

In questa stessa logica si colloca lo sviluppo del cloud, un segmento in crescita (+32,3% medio tra public e private cloud), che partendo dallo storage sta arrivando a coinvolgere le applicazioni, ma anch’esso si fonda su un concetto di compatibilità e quindi porta, secondo gli analisti, a ri-centralizzare i sistemi, sempre a scapito dei piccoli dealer che non sanno adeguarsi al cambiamento.

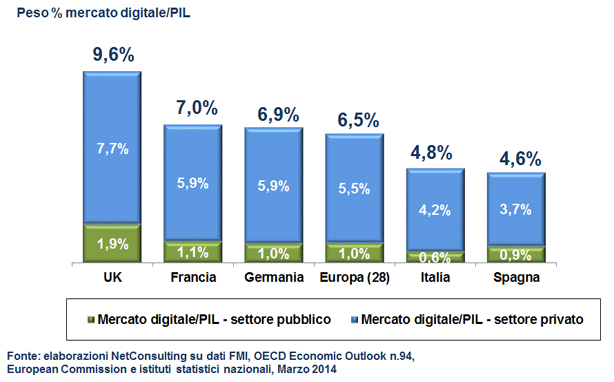

Auspici e opportunità concrete

Fonte: elaborazioni NetConsulting su dati FMI, OECD Economic Outlook n.94, European Commission e istituti statistici nazionali, marzo 2014

“Come conferma l’andamento delle principali economie del mondo – ha concluso Catania – vi è uno stretto legame tra investimenti in digitale, produttività e competitività e crescita. Anche noi in Italia abbiamo diversi casi di eccellenza che ci confermano questo circolo virtuoso; osservandoli ci accorgiamo che dietro il successo vi è un manager che ha creduto, con convinzione, nelle opportunità portate dalle nuove tecnologie. Purtroppo, facendo un rapido calcolo sulla media degli investimenti in tecnologia rispetto al Pil dei paesi più virtuosi, in Italia riscontriamo un gap di investimento pari a circa 25 miliardi di euro”.

“Nel nostro paese abbiamo un tasso di digitalizzazione spontanea altissimo – ha aggiunto Capitani – tutto il sistema deve fare i conti con il fatto che la pressione a innovare arriva dal basso e gli operatori di mercato devono rispondere alla sfida velocemente, secondo i tempi a cui ci ha abituato l’innovazione. D’altra parte, anche i Cio devono saper far fronte alle esigenze espresse in azienda” e che la spinta all’innovazione venga spesso dal basso anche in azienda è dimostrata dal fatto che “per quest’anno ci aspettiamo un aumento della ‘shadow Ict’, ossia di quella spesa It effettuata direttamente dai responsabili di funzione”, ha concluso Capitani.

Partecipa alla community