Ci siamo: è il momento dell’azione. Dopo le fasi di sperimentazione (2011), diffusione (2012), concretizzazione (2013), quest’anno il cloud “si fa sul serio”, come recita e dimostra la nuova ricerca, che viene presentata oggi, dell’Osservatorio Cloud & Ict as a Service del Politecnico di Milano, condotta, attraverso survey e casi studio, su un campione di 581 aziende utenti, coinvolgendo Cio di grandi imprese italiane e Responsabili It delle Pmi.

Stefano Mainetti, Responsabile Scientifico dell’Osservatorio Cloud & Ict as a Service del Politecnico di Milano

Stefano Mainetti, Responsabile Scientifico dell’Osservatorio Cloud & Ict as a Service del Politecnico di Milano“In Italia – sottolinea Stefano Mainetti, Responsabile Scientifico dell’Osservatorio – il cloud cresce a due cifre. Il public cloud ha registrato un aumento del 40%; è un risultato importante se si pensa che l’anno scorso il dato rilevato si attestava a un +12% e indica un andamento sostanzialmente in linea con la media a livello mondiale, anche se alcuni paesi virtuosi presentano quote di crescita superiori”. La spesa in public cloud è passata da 229 milioni di euro del 2013 a 320 milioni nel 2014 (figura 1), ma per riuscire a cogliere tutti i vantaggi del modello as-a-service e in particolare, come precisa Mainetti, per restituire ai sistemi informativi l’agilità e la flessibilità necessarie al business attuale e dei prossimi anni, occorre prima costruire l’infrastruttura abilitante. Le aziende oggi ne sono consapevoli e gli investimenti in questo ambito sono saliti di 28 punti percentuali, muovendosi dai 672 milioni di euro del 2013 agli 860 milioni di quest’anno. “Il mercato complessivo del cloud [comprensivo quindi di public cloud e investimenti in infrastrutture abilitanti –ndr] – afferma Mainetti – ha quindi raggiunto quota 1.180 milioni di euro, dai 901 milioni del 2013, con una crescita complessiva del 31% [vedi ancora figura 1]. La nuvola pubblica non è altro che la punta dell’iceberg di un cloud journey che passa inevitabilmente da un percorso infrastrutturale (che parte dalla virtualizzazione), per arrivare al più difficile discorso applicativo”. Come ammonisce il responsabile dell’Osservatorio, solo con un itinerario coerente e strutturato a partire da una Cloud Enabling Infrastructure, sarà possibile integrare correttamente i servizi SaaS, senza il rischio di ritrovarsi con sistemi It divisi in silos non comunicanti.

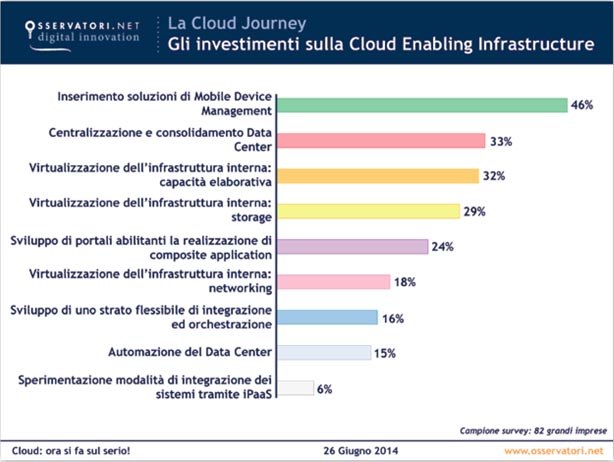

La ricerca ha indagato le voci di spesa relative al percorso infrastrutturale su un campione di 82 grandi imprese, rilevando le priorità di investimento descritte in figura 2. Al primo posto, indicato dal 46% dei partecipanti alla survey, si trova l’Inserimento di soluzioni di un Mobile Device Management, “Vista la diffusione importante di tablet e smartphone, la gestione dei dispositivi – ricorda Mainetti – è l’obiettivo che più di tutti attira l’interesse delle imprese e il cloud rappresenta l’occasione per rivitalizzare l’infrastruttura in quest’ottica”; in cima alla lista dell’attenzione dei Cio anche la centralizzazione e il consolidamento dei data center (33%), la virtualizzazione dell’infrastruttura interna a livello di capacità elaborativa (32%), la virtualizzazione in termini di storage (29%) e lo sviluppo di portali abilitanti la realizzazione di un composite application (24%). Meno rilevanti le altre voci.

Quali proposte dall’offerta

Oltre all’analisi della domanda, l’Osservatorio ha effettuato parallelamente un censimento di 460 fornitori di servizi public cloud, dei quali sono state vagliate le principali funzionalità in modo da tracciare una panoramica del settore e dell’offerta internazionale.

La figura 3 riassume i risultati dell’indagine: “L’asse delle ascisse – spiega Mainetti – prende in considerazione il numero di servizi SaaS lanciati negli ultimi sei anni, dividendo l’offerta in ‘consolidata’ e ‘dinamica’ a seconda del livello di maturità e della presenza sul mercato in termini di tempo. L’asse delle ordinate, invece, restituisce il parametro della diffusione attuale e prospettica delle soluzioni, anche in base alle intenzioni espresse dai vendor”. Rientrano nei servizi consolidati, con un tasso di diffusione compreso tra il 5 e il 20% sul totale del campione analizzato, le soluzioni di Posta Elettronica & Office Automation, seguite da quelle in ambito Human Resources ed E-Learning, E-Commerce, Crm & Sales. Nella parte destra del grafico, tra i servizi di lancio più recente, si fanno strada soprattutto le soluzioni di Document Management, nonché di Social & Web Analytics (entrambe le categorie con una percentuale di diffusione tra il 15 e il 20%); i servizi di Enterprise Social Collaboration contano per il 10-15% del mercato, seguiti dalle Soluzioni Verticali per il business; Marketing Demand Generation e Business Intelligence occupano la fascia più bassa in quanto a diffusione (intorno alla soglia del 5%), mentre i servizi di Finance & Accounting rappresentano la nuova e più recente frontiera del mercato SaaS, ancora con una proposizione sul mercato inferiore al 5%.

A completamento del quadro, oltre alla consueta ricerca sulle principali startup in ambito Cloud & Ict as a Service (“Ne sono state prese in considerazione 400: la filiera del cloud lascia aperti spazi competitivi in cui le startup si possono inserire”, commenta Mainetti), l’analisi dell’evoluzione della catena dell’offerta è stata arricchita dal censimento di 43 Cloud Service Broker presenti sul mercato internazionale, così da definirne le attività caratterizzanti e il ruolo all’interno della supply chain. “Quest’anno in particolar modo – ha evidenziato Mainetti – la ricerca si è concentrata sull’analisi dei contratti di erogazione dei servizi cloud, con l’obiettivo di comprendere come e in che misura la trasparenza del cloud provider verso il cliente sia un freno all’adozione di tali soluzioni; sono stati analizzati 60 contratti e i relativi siti web attraverso il coinvolgimento di legali specializzati nel settore. Ne è uscito un quadro molto eterogeneo che evidenzia la necessità di nuove competenze e capacità di analisi che spesso in azienda non sono ancora disponibili”.

Partecipa alla community