A fine novembre Assinform avvierà un Osservatorio sulle competenze digitali, con una analisi del livello dell’offerta formativa negli atenei specializzati e a seguire in quella proposta nelle scuole superiori che offrono questo tipo di istruzione. Una decisione che si inserisce nell’ambito delle priorità individuate dall’associazione per supportare la digitalizzazione del Paese.

“La cultura e le competenze digitali, ha sottolineato Antonello Busetto direttore di Assinform nel corso dell’introduzione alla presentazione dei dati semestrali, delineano un percorso di crescita che si traduce in occupazione soprattutto nell’ambito delle Pmi italiane. La trasformazione digitale rischia però di esser frenata anche dalla carenza di competenze. Sta crescendo il gap tra domanda e offerta di profili specializzati nelle nuove tecnologie Ict e nei nuovi business digitali. Ci sono mezzo milione di posizioni di lavoro disponibili che non si riesce a coprire per mancanza di skills”.

Gli andamenti congiunturali e i trend del mercato digitale nel primo semestre del 2015 sono stati al centro dell’intervento di Giancarlo Capitani di NetConsulting. Il quale ha potuto, dopo anni di andamenti più che negativi, annunciare che il mercato ha finalmente registrato un segno positivo: +1,5% rispetto al primo semestre dell’anno scorso, a 31.583 milioni di euro.

Già a un primo livello di disaggregazione, i dati indicano che al ricupero hanno concorso po’ tutti i comparti. Anche i servizi di rete, che nel primo semestre dello scorso anno erano caduti del 9,2%, sulla spinta del calo delle tariffe, trascinando al ribasso l’intero mercato. La stabilizzazione di questa componente, che pesa per un terzo (11.980 milioni) dell’intero mercato digitale, non ha più cancellato la crescita delle altre: Servizi Ict a 5.096 milioni (+ 0,3% a fronte del -2,4 dell’anno prima); Software e Soluzioni Ict a 2.732 milioni (+4,5%), Dispositivi e Sistemi a 8.275 milioni (+0,5%), Contenuti Digitali e Digital Advertising a 3.500 milioni (+9,3%).

Legacy Transformation

“Per quanto riguarda l’andamento della spesa e degli investimenti nelle imprese – ha sottolineato Capitani – possiamo individuare due fronti di attività. Il primo interessa la digitalizzazione in senso stretto, con le aziende impegnate per l’attività Social, sul lato IOT, Cloud Computing e Big Data/Analytics. Ma è interessante notare che il 40% del campione ha dichiarato di avere attive politiche di Legacy Trasformation, con cui non si intendono più solo i processi di manutenzione, ma di vera e propria trasformazione e di consolidamento sul lato applicativo, e di modernizzazione dell’infrastruttura di back office”.

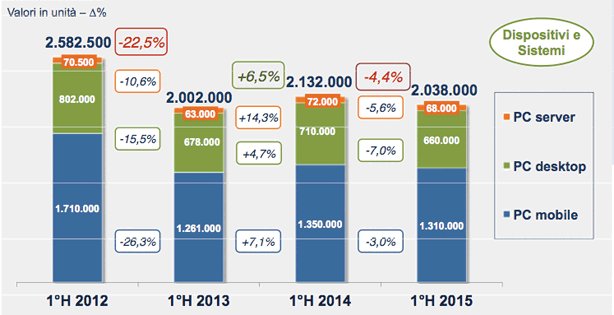

Nell specifico dei dati, il primo semestre registra un segno negativo (-4,4%) per le vendite di Pc (desktop -7%, server -5,6% e laptop -3%) dopo il +6,5% registrato nel primo semestre 2014 sul periodo omologo del 2013. Le cause vanno ricercate 1) nel completamento, nel corso del 2014, del refresh tecnologico in imprese e mondo consumer dopo anni di paralisi (nel secondo semestre del 2013 si era registrato una contrazione delle vendite del 10,6% sul primo semestre 2012), 2) nel fatto di essere in attesa della diffusione di Windows 10, 3) ma soprattutto per la speranza che a breve si avveri la promessa dell’arrivo sul mercato di sistemi ibridi che integrino tablet e Pc ultraleggero. Questa tendenza attendista è peraltro comune in tutti i Paesi. Quarto fattore di decrescita delle vendite Pc è la contrazione dei consumi nelle famiglie.

Se le vendite di Pc registrano -7% e di notebook un -3%, è impressionante il calo delle vendite di Tablet, crollate nel primo semestre (sul primo semestre 2014) del 14%. “Le cause di questo vanno ricercate, sottolinea Capitani, nella poca innovazione di prodotto, nella relativa saturazione sul mercato consumer e nella scarsa penetrazione nelle aziende. Il rilancio delle vendite di tablet auspicato da aziende come Apple e Samsung è legato proprio ad una maggiore penetrazione in questo ambito, anche grazie ad azioni Adv e di marketing”.

Il comparto del software e delle soluzioni Ict, già in ripresa lo scorso anno, ha mostrato nell’insieme ancora più brio, raggiungendo a metà anno 2.732 milioni (+4,5%). Anche qui è evidente il segno della trasformazione in atto. E’ infatti cresciuto bene il software applicativo (1.900 milioni, +5,8%), proprio sull’onda delle componenti più innovative: piattaforme per la gestione web (138 milioni, +15%,) e IoT (per il manufacturing, l’energy management, l’automotive, ecc., +16,7% a 700 milioni), che hanno più che compensato il calo delle soluzioni applicative tradizionali (-1,2% a 1.062 milioni, con dinamiche comunque in miglioramento rispetto ai primi sei mesi dello scorso anno). Ha frenato, ma di poco, il software di sistema (-1,2% a 247 milioni, per effetto del raffreddamento delle vendite di hardware). Bene invece il middleware (585 milioni, +2,6% contro il +1,1% dei primi 6 mesi dell’anno scorso), a conferma di una costante crescita della domanda di soluzioni innovative per l’integrazione, la sicurezza e l’utilizzo ottimale delle risorse It.

“Le ragioni della crescita del comparto del software e delle soluzioni Ict – ha sottolineato Capitani – derivano dagli interventi di consolidamento applicativo (sicurezza, documentale, Erp, …), ma anche dalla crescita delle soluzioni innovative come Web e IOT. Esistono però ragioni più strutturali, come quelle legate alla re-internalizzazione delle funzioni. Questo ha portato a tre conseguenze. Primo, un impatto sui vendor di medie dimensioni con una domanda che si è orientata più sui big vendor, aziende di nicchia e startup; secondo un cambiamento del profilo delle competenze sia sul lato domanda che su quello dell’offerta, con figure emergenti nell’ambito delle aziende (gli architetti) che hanno il ruolo di ricomporre le componenti ibride dei sistemi e dei processi; terzo, ha provocato un impatto sulla domanda di servizi, che sono meno esternalizzati, ma al contempo riescono a segnare, grazie alle nuove specializzazioni, un segno e un andamento positivo”.

E infatti, in generale nell’andamento del semestre, una nota incoraggiante viene dai servizi Ict, secondi solo ai servizi di rete per peso sul mercato digitale complessivo. La crescita rilevata, per quanto contenuta (+0,3% a 5.096 milioni), pone fine a un trend negativo che durava da anni e che rivela tutta la consistenza dell’emergere di nuovi e più evoluti trend di spesa e di investimento. Il comparto è infatti trainato dai servizi di data center e cloud computing (+12,3% a 869 milioni) che compensano l’andamento in lieve calo di tutti gli altri segmenti (outsourcing -1,2%, formazione-3,6%, consulenza -1,6%, assistenza tecnica -1,7%, sviluppo applicativo e systems integration -1,9%), più esposti sui fronti dell’Ict tradizionale, ma comunque coinvolti nella trasformazione in atto.

Ottime notizie sul fronte dell’andamento delle vendite di SmartPhone (+7,4%) anche grazie all’aumento a due cifre di Sim con traffico dati (+16,5%) che portano lo stesso traffico da mobile a crescere in modo impressionante: +49,1% in termini di petabyte (da 106 a 158). “Il mercato mobile non deve più essere osservato solo in termini di vendite di pezzi – afferma Capitani – ma di quantità e qualità di accessi in mobilità, di consumo di banda e traffico generato”. In questo senso è interessante la crescita degli accessi in banda larga, che segnano un +4,9% nel semestre (di cui 93,5% Adsl e 6,5% in fibra).

Le previsioni dell’andamento complessivo per il 2015. “Siamo ottimisti che il secondo semestre manterrà i trend positivi e che la crescita assuma caratteristiche di stabilità, valore e qualità. Un ottimismo – conclude Capitani – che deriva da necessità e opportunità che investono le imprese. Necessità di sopravvivere in un ambiente che cambia (si pensi ad esempio al settore bancario e ai processi di disintermediazione provocati dalla digitalizzazione); opportunità, derivanti dai processi di digitalizzazione, di creare nuovi modelli di business, nuovi prodotti e di entrare in filiere ed ecosistemi imprenditoriali”.