Il digitale diventa business e il business diventa digitale: si entra nell’era dell’economia industriale digitalizzata (Eid). Davanti a circa 3000 addetti ai lavori, durante l’ultimo Symposium di Barcellona, lo annuncia Peter Sondergaard, Senior Vp e Global Head of Research

Gartner, che “suona la campana” per i

Cio, denunciando una “crisi di It leadership” (vedi riquadro nelle pagine successive). E il Ceo di Gartner, Eugene Hall, sottolinea come il “Sacro Graal” per i Ceo sia oggi avere una strategia digitale integrata con la loro strategia di business.

La confluenza tra le ormai famose 4 forze, social, mobile, cloud e informazione (leggasi

big data) sta ridefinendo l’Information technology, è l’incipit di Gene Hall, e spinge ormai anche la digitalizzazione dei diversi settori d’industria: è cambiato il modo con cui acquistiamo/consumiamo e la capacità dei produttori di beni di modellarsi su queste nuove modalità di acquisto determinerà i nuovi vincenti e perdenti (un esempio per tutti l’industria della musica dove le Case di produzione, dopo una iniziale chiusura alla fruizione di contenuti via Internet, hanno dovuto rivedere il proprio modello aprendosi a questo canale).

Nel terremoto del panorama competitivo, i Ceo sanno di avere due sole scelte: costruire un’impresa leader nel digitale o essere lasciati indietro. È una straordinaria opportunità per il Cio, anche se mette in gioco la sua stessa relazione con il board, il suo ruolo, ma è opportunità proprio per questo.

“Nella catena del valore di un’azienda completamente digitalizzata o nel suo ecosistema, tutto avviene a velocità accelerata, l’informazione è l’asset critico, determinante per ogni scelta. Per ogni settore si aprono nuove possibilità”, afferma Sondergaard illustrando i diversi livelli nei quali questa condizione impatta:

– migliorano i processi di business, come ci si aspetta, ma anche prodotti, servizi e processi core, così come l’esperienza del cliente o cittadino. Un esempio: SenseAware di FedEx per i pacchi sensibili usa sensori che assicurano un monitoraggio remoto in quasi real time per temperatura, località e ritardo; il processo così migliorato salva vite umane arrivando a dare l’alert al chirurgo quando il pacco che contiene un organo per un trapianto è a destinazione;

– emergono nuovi modelli di business. Celebre l’esempio di Nike che produce materiale sportivo teleconnesso che sconfina nello healthcare;

– il cruciale differenziatore diventa il “momento di business”. Avrà successo chi sfrutterà dinamicamente momenti transitori, cogliendo opportunità di business impreviste, imprevedibili e immediate, che vengono a determinarsi da un concatenamento di eventi, digitali naturalmente.

È questo il futuro che Sondergaard ipotizza attuarsi nel 2020, dove la nuova organizzazione dovrà farsi carico di cinque capacità chiave:

1. coordinare l’architettura di tutte le tecnologie digitali, con il loro impatto sulle tradizionali tecnologie e applicazioni informatiche (dagli

Erp alla security, alla gestione della

supply chain ecc.), sia per quelle business critical delle varie Lob, sia per il back-office;

2. definire l’enterprise information architecture considerando gli innumerevoli asset informativi sparsi dentro e fuori l’azienda;

3. garantire la sicurezza per tutte le tecnologie digitali;

4. gestire l’ecosistema digitalizzato sia dentro sia fuori l’organizzazione;

5. infine la più strategica, la

leadership digitale, assicurare cioè che nel board i leader siano leader digitali, dato che la trasformazione al digitale avrà successo solo se il “la” è dato da un vertice visionario e consapevole, capace di investire partendo da se stesso.

E per arrivare da leader al 2020, Sondergaard individua tre sfide per i prossimi tre anni: la digitalizzazione industriale; i fornitori It; l’informazione.

1 – Digitalizzazione industriale: come e quale valore

La fusione tra mondo fisico e mondo virtuale che nasce dalla “collisione” tra confluenza delle 4 forze e l’Internet of Things (IoT) è l’abilitatore della digitalizzazione industriale. Se nel 2009 c’erano 0,9 miliardi di sensori e 1,6 dispositivi personali, ossia 2,5 miliardi di “cose” connesse in Internet, le “cose” nel 2020 diventeranno 30 miliardi, di cui 7,3 dispositivi personali. Questo trend implica la trasformazione radicale del business aziendale: dal front office fino a tutta la catena del valore, a partire dagli asset, la digitalizzazione del business applica combinazioni senza precedenti di nuove tecnologie per generare fatturato e valore. Il risultato sono prodotti o servizi digitalizzati e

customer experience vissuta attraverso canali digitali. La digitalizzazione si applica a ogni fase delle operazioni di business e determina come si raggiungono clienti e cittadini, come funziona la fabbrica fisica, come si forniscono servizi.

In quali ambiti la digitalizzazione crea valore economico? Sondergaard propone alcuni esempi: tempi di ciclo produttivi più corti; capacità di creare campagne di marketing in “real time” sulla base del comportamento degli utenti in un dato momento; rapidità nel prendere decisioni, con il cognitive computing (ossia la capacità di autoapprendimento degli “oggetti”) che diventerà mainstream; ottimizzazioni della supply chain che, con il printing 3D, diventa demand driven e acquisisce la capacità di produrre prodotti ovunque, con una scalabilità verso il basso decisiva per una produzione flessibile.

L’IoT aprirà nuovi mercati, trainerà sia fatturato che efficienza nei costi, con benefici estesi a un vasto spettro di settori, rimodellando le industrie. Man mano che ogni industria diventa “information driven”, i confini tra settori cesseranno di esistere: il futuro maggior concorrente di ogni azienda è possibile non sia oggi nemmeno nel suo stesso settore.

2 – I fornitori Ict e la mutazione del mercato della tecnologia

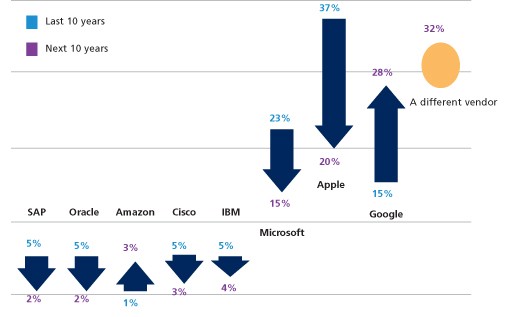

La digitalizzazione cambia ciò che l’azienda chiede ai fornitori di tecnologia e come questa tecnologia viene acquistata, con un impatto a dir poco dirompente sui vendor. Il tempo digitale scorre più veloce anche per loro: le loro strategie di canale, forza di vendita, ecosistema di partner sono attaccate da concorrenti, da nuovi centri acquisto, soprattutto dai mutevoli bisogni di business. “Ciò spiega l’emergere sia di fornitori best of breed in aree tradizionali come l’Erp, in grado di offrire soluzioni innovative anche se relative solo ad alcuni aspetti dei sistemi di gestione [un esempio per tutti Salesforce ndr] sia – afferma Sondergaard – di un nugolo di startup a traino tecnologico in tutto il mondo”. L’analista di Gartner ritiene che “sia prevedibile un accelerato cambio di leadership: molti vendor oggi ai vertici come Cisco, Oracle o Microsoft, potranno vedere ridursi la loro influenza nell’economia dell’industria digitalizzata” (figura 1). Sono i Cio stessi a prevederlo: nella Cio survey presentata da Gartner nello scorso novembre, che ha visto il coinvolgimento di 2.339 Cio a livello mondiale, due terzi di loro pensano di cambiare fornitori primari entro il 2017 in quanto, nella trasformazione generata dal business digitale, l’offerta vincente può non essere quella delle grandi major dell’Ict ma quella di realtà anche piccole, meglio in grado di centrare con precisione il bisogno specifico del cliente in un determinato ambito.

In un’azienda digitale, dunque, il Cio deve innalzare il livello dei propri skill di gestione fornitori e monitorare come cambia il mercato It sotto l’impatto dell’Eid per mantenere congrue le proprie decisioni.

Ma l’esplosione dello IoT cambia il mercato It in profondità. Nei settori It e telecom, i fatturati associati allo IoT supereranno, secondo Gartner, i 309 miliardi di dollari/anno entro il 2020. La più grande e veloce a crescere è la tecnologia consumer, la cui spesa annua è proiettata valere al 2017 quattro volte quella di business e Pa. E il mercato dei

data center? Anch’esso in grande trasformazione: la capacità privata (infrastruttura aziendale in house, intesa in senso tradizionale e non cloud) oggi all’80% scenderà al 65% in quattro anni. Siamo ormai nell’era delle operazioni cloud e l’approccio ai private data center vede un 20% della spesa destinato a private cloud di iper-scala, secondo il modello di capacità di scala massicce lanciato dai leader globali come

Google e

Amazon.

3 – Informazione: Affrontare la crisi di skill, investire in security intelligence

Terza sfida è l’opportunità (in termini di intelligence più approfondita) e il rischio (in termini di security) che i big data creano. I big data rendono “intelligence driven” il modo in cui si fa business: le informazioni e le indicazioni che l’azienda digitale ne può derivare sollevano nuove domande, generano possibili risposte, creano nuove fonti di reddito. Quando la confluenza delle 4 forze incontra lo IoT, i big data esplodono: le “cose” interconnesse, la gente e le loro attività, tutti generano dati; le smart machine consumano e producono dati; i dispositivi mobili sono finestre su dati. Ma la crescita esponenziale di big data non è nemmeno la notizia più critica. È urgente risolvere la penuria del sofisticato skill sui dati necessario per sfruttarli: mancano i Data Scientist, i professional specialisti nell’estrarre intelligence dai dati, ma manca anche un livello di competenza adeguato negli stessi Cio. È una crisi di skill risolvibile solo con una decisa consapevolezza del Cio della strategicità di questa figura.

La digitalizzazione crea nuove vulnerabilità: con il proliferare dei dati, la sicurezza cibernetica sarà un problema costante dentro e fuori l’azienda. Per il Cio, nel 2020 la sicurezza delle tecnologie incorporate negli oggetti potrà diventare la responsabilità operativa più importante. Alcuni rischi saranno “mortali” sia per i responsabili sia per le organizzazioni, su almeno tre fronti: opinione pubblica, con un continuo rilancio di preoccupazioni e paure da eventi o notizie; governi, che dappertutto tenderanno a essere sempre più invasivi nel perseguire la sicurezza nazionale, sicché per i dati sensibili va escogitata e mantenuta una strategia di Privacy by Design (la tematica della privacy va considerata a livello aziendale, implementando una strategia, sotto la responsabilità del Chief Security Officer, che permei tutta l’azienda e le sue scelte); infine il fronte responsabilità ed esposizioni nei prodotti su cui l’azienda sarà sempre più chiamata in causa (Gartner predice che “entro il 2020 almeno un produttore per il mercato consumer sarà ritenuto responsabile da un governo nazionale per vulnerabilità individuate in suoi prodotti”).

Occorre usare i big data per proteggere i big data, per predire le minacce in avvicinamento, investendo in sicurezza data driven e predittiva, il tutto nonostante le limitate risorse disponibili.

Infine con le tecnologie destinate a diventare sempre più pervasive e invisibili, serve focalizzarsi su persone e scienze sociali. Ciò che resta costante nella rivoluzione digitale, è la relazione dell’azienda digitale con clienti, cittadini, fornitori e dipendenti, con i quali l’obiettivo è più che mai forgiare relazioni di fiducia a partire da momenti di business attraenti, che generano dialoghi costruttivi, su cui si sviluppa la relazione.

La carriera del Cio a un bivio

Oggi siamo di fronte a una “crisi di It Leadership”, parola di Sondergaard. Già oggi, secondo l’analista americano, il 70% delle organizzazioni marketing hanno già un Chief (Marketing) Technology Officer, che nell’80% dei casi non dipende all’organizzazione It. Le singole business unit sanno (o pensano di sapere) cosa fare per reinventarsi le operazioni in digitale e non aspettano più l’It per fare un assessment dei loro bisogni.

Trend del livello di influenza del Cio – Fonte: Gartner, novembre 2013 Trend del livello di influenza del Cio – Fonte: Gartner, novembre 2013 Praticamente ogni organizzazione avrà una strategia digitale sponsorizzata dal Ceo. Ceo e business leader vogliono una storia digitale credibile e non credono di riuscire ad attuarla solo con l’It leadership esistente. Ergo, assumono nuovi leader con la missione di innovare in tecnologia digitale. Per fine anno 2013, Gartner riferisce che il 6% delle aziende affiancherà al Cio altre due figure: un Chief Digital Officer e un Chief Data Officer. La domanda è se nell’Economia Industriale Digitalizzata a regime ci si deve aspettare uno spettro di titoli c-level digitali in concorrenza tra loro. Gartner ritiene di no. Il Chief Digital Officer è un “agente del cambiamento”, che nel 2020 avrà completato la sua missione avendo formato i business leader a leader digitali, allo stesso modo in cui questi hanno oggi il quantum di skill finanziari e/o di gestione delle risorse umane che serve loro; tipicamente non ha budget, non ha organizzazione, né è parte della Corporate Governance.

La figura evidenzia un bivio per la carriera del Cio, che si apre nel 2014 a seconda delle sue scelte, da giocare ben prima che i leader siano diventati leader digitali: o non far niente (o non abbastanza) e diventare il custode di installazioni di tecnologia back end; o impegnarsi contribuendo con la sua competenza digitale in modo determinante per strategie e fatturato e con questo accedere a livelli di influenza superiori a quelli pre-digitalizzazione. |

Partecipa alla community