“Non manca più nessuno!”. È il titolo della sesta edizione dell’Osservatorio Mobile Payment & Commerce realizzato dalla School of Management del Politecnico di Milano, presentato nei giorni scorsi al campus Bicocca dell’università. L’esclamazione si riferisce al fatto che, dopo anni di attesa, una pluralità di player del mondo web, delle comunicazioni mobili e degli apparati, sono saliti sul carro del commercio e dei pagamenti attraverso i device mobili. Del resto, è sufficiente sfogliare un giornale o osservare i break pubblicitari nei programmi televisivi, per rendersi conto che è partita una corsa a offrire soluzioni per gli acquisti e i pagamenti attraverso smartphone e tablet. Protagonisti sono operatori di telefonia mobile, banche e i colossi del web, come Google e Apple. Il debutto nel mercato italiano di quest’ultima, è stata una delle ultime gocce che hanno, nel 2014, fatto traboccare il vaso del Mobile Payment & Commerce. E in particolare di quello dei Mobile Wallet abilitati ai pagamenti e altri tipi di trasferimenti di denaro in un contesto cosiddetto “proximity”, ovvero all’interno di un punto vendita o tra utenti che si trovano a poca distanza fisica fra loro.

Valeria Portale – Responsabile della Ricerca dell’Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano

Valeria Portale – Responsabile della Ricerca dell’Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano“Da anni – spiega Valeria Portale, Responsabile della Ricerca dell’Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano – Apple era uno dei player che stavano investendo maggiormente nei Mobile Wallet, come dimostra il suo Apple Passbook [permette di memorizzare in un luogo sicuro i dati di carte di pagamento, di fedeltà, coupon, abbonamenti ecc., ndr]. Lo scorso mese di ottobre, il colosso di Cupertino ha finalmente lanciato Apple Pay. Ora, una volta inserita una carta in Apple Passbook, è possibile utilizzarla anche per pagamenti in prossimità attraverso la tecnologia Nfc [Near Field Communication, ndr]”. Secondo gli autori dell’Osservatorio, l’avvento di Apple Pay ha fornito anche quell’impulso in più che mancava per fare uscire la tecnologia Nfc dal limbo della sperimentazione e dell’utilizzo limitato solo agli utenti più alfabetizzati informaticamente.

L’ora dei New Digital Payment

Ma in quale contesto ora attendiamo lo sbarco in Italia di Apple Pay e il fischio d’inizio della vera “partita competitiva” (per usare la metafora scelta dagli autori dell’Osservatorio) del Mobile Payment & Commerce nel nostro paese?

Ecco qualche dato utile a capire il contesto. Il 2014 ha visto crescere in Italia quella tematica che Valeria Portale e i suoi colleghi definiscono i New Digital Payment. Una categoria che comprende ecommerce, epayment, mobile commerce, mobile payment (remote e proximity), mobile Pos e Contactless Payment. Il transato effettuato nel 2014 attraverso questi mezzi è stato pari a 18 miliardi di euro, in crescita del 20% rispetto al 2013. Nello stesso intervallo di tempo, i New Digital Payment hanno raggiunto un peso del 12% sul totale dei pagamenti, aumentato da 141 a 146 miliardi di euro nonostante i morsi della crisi dei consumi. I ricercatori del Politecnico hanno quindi buon gioco a sostenere che il business delle carte oggi sia trainato proprio dalle nuove forme di pagamento digitale, che, ricordiamo, vanno dalle transazioni online con le più note carte di credito o con servizi web nativi quali Paypal, ai debuttanti Mobile Wallet, alle carte con chip e i Pos idonei ad accettarle per i pagamenti contactless tramite tecnologia Rfid [di cui Nfc è una versione, ndr].

FIGURA 1 – Previsioni di crescita dei pagamenti digitali in Italia (2013-2017) – fonte: Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano, 2015. CLICCA PER INGRANDIRE

FIGURA 1 – Previsioni di crescita dei pagamenti digitali in Italia (2013-2017) – fonte: Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano, 2015. CLICCA PER INGRANDIREIl desiderio di essere in grado di eseguire New Digital Payment, quindi, è sicuramente uno dei fattori che hanno spinto molti consumatori a richiedere una nuova carta di pagamento. Nel 2014 il numero di queste in Italia è aumentato del 4% fino a toccare quota 97 milioni. Intanto i Pos sono saliti a 1,65 milioni, un crescente numero dei quali certamente abilitato ai pagamenti cosiddetti contactless. Questi dati vanno considerati particolarmente positivi alla luce della tuttora imperante propensione degli italiani a utilizzare i contanti. “Nella logica della lotta al contante – interviene Portale – si potrebbe fare qualcosa di più che non imporre degli obblighi. Anche la legge che impone a commercianti, artigiani e professionisti, di dotarsi di Pos, non è risultata molto efficace per promuovere l’utilizzo della moneta elettronica. Più che obblighi e sanzioni, si dovrebbe fare più leva sugli incentivi”.

Verso un campionato appassionante

Per tornare al tema dei Mobile Payment & Commerce, l’Osservatorio segnala che il Mobile Remote Payment & Commerce è lievitato nel 2014 del 55%, superando i 2 miliardi di euro. Gli acquisti di contenuti digitali (sostenuti soprattutto dalle app, 38% di questo mercato) da remoto in mobilità sono cresciuti del 20% fino a 760 milioni di euro, mentre lo shopping di beni e servizi è raddoppiato passando da 610 milioni a 1,2 miliardi di euro. In altri termini, il Mobile Remote Payment & Commerce ha visto raddoppiare la propria quota nei pagamenti legati all’ecommerce dal 4,5% al 9%. I ricercatori della School of Management del Politecnico di Milano prevedono che, entro il 2017, il transato del Mobile Remote Payment & Commerce dovrebbe crescere fino a circa 4-5 miliardi di euro, mentre quello più generale effettuato con i New Digital Payment dovrebbe aumentare dai 18 miliardi di euro del 2014 a 49 miliardi. Se il Mobile Payment & Commerce, inclusa la modalità Proximity, dovesse avere il successo che tutti si auspicano, secondo gli autori dell’Osservatorio, entro il 2017 i pagamenti degli italiani attraverso le carte potrebbero raggiungere i 176 miliardi di euro, e non i 162 che ci si potrebbe attendere sulla base dei trend del 2014.

FIGURA 2 – Mobile Proximity Payment & Commerce: l’evoluzione nel corso del 2014 – fonte: Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano, 2015. CLICCA PER INGRANDIRE

FIGURA 2 – Mobile Proximity Payment & Commerce: l’evoluzione nel corso del 2014 – fonte: Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano, 2015. CLICCA PER INGRANDIRE

Un ruolo chiave, quindi, spetta ai pagamenti digitali in prossimità e, come vedremo, ai Mobile Wallet, come strumenti che consentono tanto i Remote quanto i Proximity Payment. “I Mobile Wallet – sottolinea Portale – rappresentano il trend del momento. Sono app per device mobili in cui possono essere integrati più servizi, a partire da quelli che sono consentiti con i documenti che siamo abituati a tenere all’interno di un portafoglio fisico: carte di credito e debito, carte fedeltà, abbonamenti dei mezzi pubblici, coupon, badge aziendale e carta d’identità. A questi si aggiungono tutti quelli che possono essere sviluppati nel mondo digitale. E tutti possono essere utilizzati in modo sinergico”.

Tra i primi servizi abbinati ai Mobile Wallet che hanno avuto successo in Italia si registrano i pagamenti di bollettini, parcheggi, trasporti e car sharing. Nel 2014, secondo l’Osservatorio, sono state effettuate circa 6 milioni di transazioni di questi tipi tramite telefono cellulare. “Nel 2014 – fa notare la ricercatrice dell’Osservatorio – sono stati venduti 3 milioni di biglietti per il trasporto pubblico urbano, da utilizzare tramite i Mobile Wallet, in 20 città”. E analizzando, per esempio, questo nuovo modello di business, iniziamo a vedere quelle che sono le “squadre” che si confrontano nel “campionato” del Mobile Proximity Payment & Commerce in Italia. In questo caso, in testa alla classifica si trovano i player della telefonia mobile (in primis Tim, Vodafone e Poste Mobile), alcuni dei quali hanno già lanciato iniziative che vanno oltre l’utilizzo del sms per abbracciare la tecnologia Nfc Sim-based.

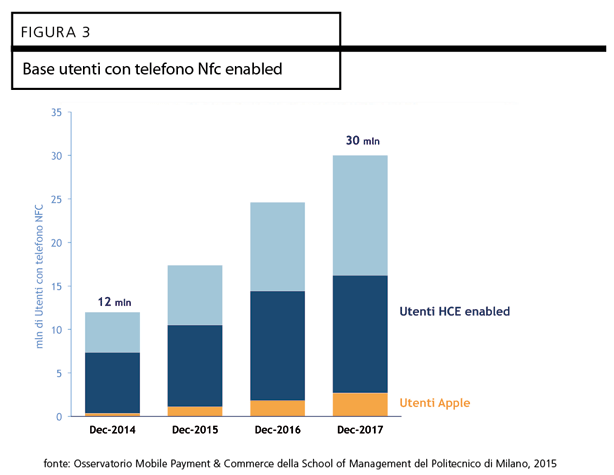

FIGURA 3 – Base utenti con telefono Nfc enabled – fonte: Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano, 2015. CLICCA PER INGRANDIRE

FIGURA 3 – Base utenti con telefono Nfc enabled – fonte: Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano, 2015. CLICCA PER INGRANDIRE

Soprattutto le banche si segnalano per la proposta dei Mobile Wallet e del Nfc per i pagamenti di beni e servizi alle casse dotate di Pos abilitati a questa modalità di contactless payment e per i money transfer tra utenti. In questo caso si confrontano diverse “filiere”. Una è quella della Nfc Sim-based (che prevede accordi con gli operatori telefonici), un’altra quella basata sull’abbinata Hce (Host Card Emulation) e Nfc. Questa è cavalcata in particolare da Google per i device con sistema operativo Android 4.4 o superiore. Questa tecnologia riscuote interesse da parte di molte banche e acquirer [società di carte, ndr], perché garantisce sicurezza e non obbliga, comunque, a ricorrere a Google Wallet. Infine c’è la filiera con a capo Apple con il suo Apple Pay; grazie al fatto che controlla sia l’hardware sia il software a bordo dei propri dispositivi, il vendor di Cupertino può garantire sicurezza device-based, facilità di provisioning delle credenziali e la proverbiale intuitività delle applicazioni della Mela. In più può far leva su un’utenza di enormi dimensioni, affezionata e sempre pronta ad abbracciare le ultime novità digitali.

Ce n’è, insomma, quanto basta per aspettarsi di vivere, da osservatori o protagonisti, un nuovo periodo appassionante del business e delle relazioni sociali.