Secondo McKinsey, è l’ora di investire nella data center economy. Lo afferma nel rapporto “Investing in the rising data center economy“. Nel corso degli ultimi anni, gli investitori privati si sono sfidati a colpi di nuovi data center, ma esistono ancora numerose opportunità di potenziali investimenti nella catena di valore del settore: dalla sostenibilità all’edge computing, dai sistemi di raffreddamento ed efficientamento energetico all’uso di moduli e componentistica prefabbricata. Per ridurre i costi e i tempi di costruzione.

Indice degli argomenti

Data center economy: i dati di mercato

L’esplosione nella domanda di data center ha catalizzato l’attenzione degli investitori di tutte le tipologie di capitali di crescita, acquisti, mercato immobiliare, e, in maniera crescente, di investitori di infrastrutture.

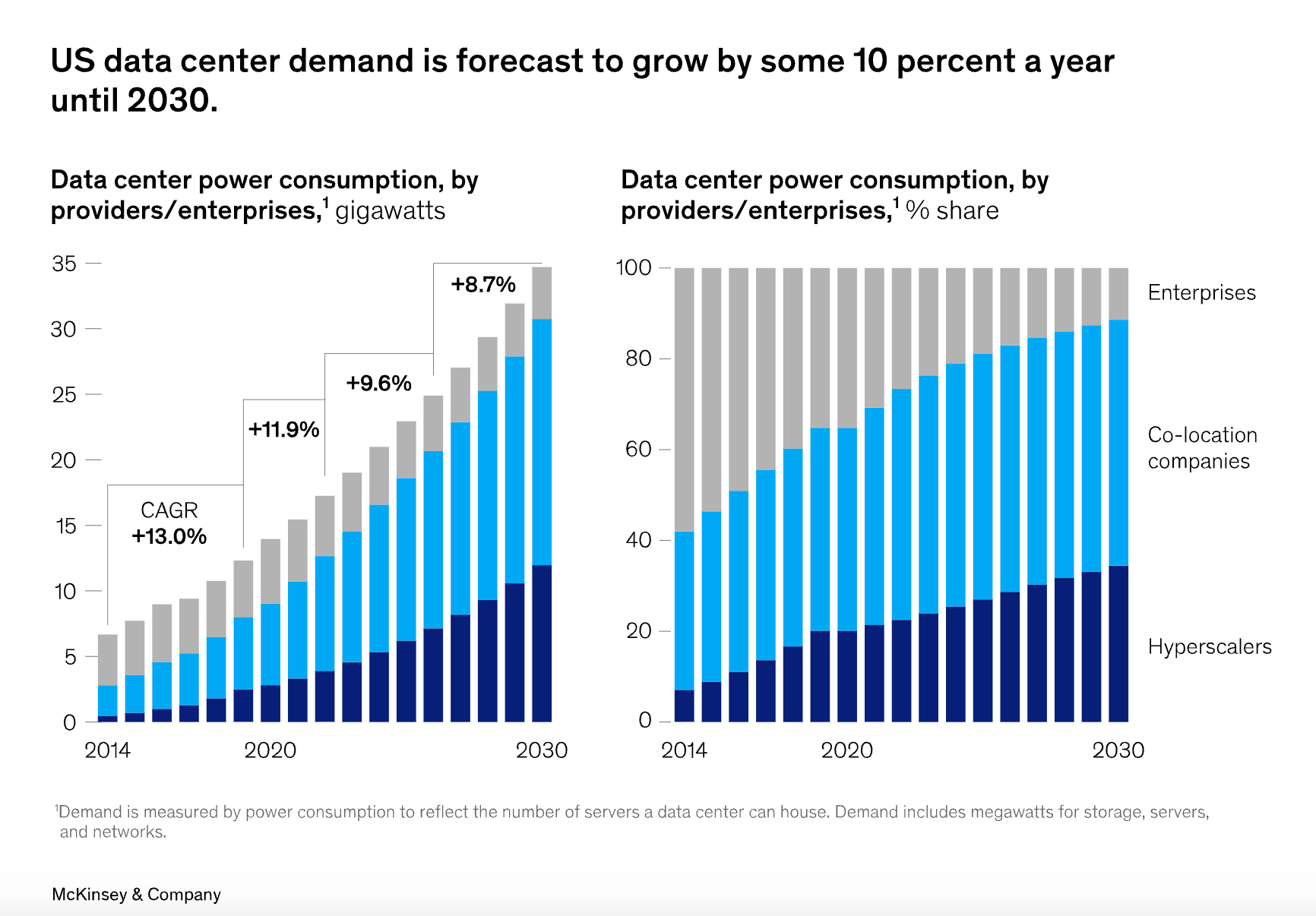

Soltanto nel mercato USA, si stima che la domanda per consumo energetico, rispecchiando il numero dei server che un data center è in grado di ospitare, raggiungerà i 35 gigawatt entro il 2030. In crescita rispetto ai 17 GW nel 2022, secondo l’analisi di McKinsey (Figura 1). Gli Stati Uniti rappresentano circa il 40% del mercato globale.

Le grandi aziende (come i vendor del cloud, le banche o le Telco) possiedono e mantengono i data center per le loro finalità o per esigenze di co-locazione. In quest’ultimo caso, le imprese affittano spazio e tipicamente forniscono capacità di rete ed energia. Oltre alle apparecchiature di raffreddamento per mantenere giù le temperature dei server. Gli inquilini portano poi le loro stesse apparecchiature IT.

L’interesse degli investitori

Secondo NareIt, i data center hanno attratto l’interesse degli investitori, spesso perché i flussi di cassa sono costanti e stile utility e i rendimenti corretti per il rischio.

Nel 2021, si contavano 209 accordi per data center, con un valore aggregato di più di 48 miliardi di dollari, in crescita del 40% dal 2020, mentre le intese valevano 34 miliardi di dollari.

Nella prima metà del 2022, gli accordi erano 87, con un valore aggregato di 24 miliardi di dollari. Dal 2015 al 2018, gli acquirenti di private equity detenevano il 42% del valore dell’accordo. Lo riporta Synergy Reasearch Group. La loro quota di mercato ha registrato un incremento del 65% dal 2019 al 2021 e fino al 90% nel primo semestre del 2022.

I limiti alla crescita del mercato

Tuttavia esistono fattori che potrebbero limitare questa tendenza. Innanzitutto, elevati tassi di interesse alzano il costo di finanziare accordi, sebbene ciò non si limiti solo ai data center.

Inoltre, i margini operativi di aziende di co-location sono messi sotto pressione da importanti vendor cloud, inclusi Amazon Web Services e Google Cloud. Questi sono clienti per imprese di co-location, ma continuano anche a possedere e costruire i propri data center di classe globale. Secondo l’analisi di McKinsey, stanno siglando contratti a breve termine e si trovano spesso in una posizione forte per esigere termini di leasing favorevoli.

Se la strategia significa che le aziende di co-locazione non saranno più proprietari a lungo termine e operatori di data center, simili agli sviluppatori, il mercato si aprirà ad altri concorrenti.

Le aziende di real-estate, per esempio, potrebbero sempre più realizzare o affittare spazio per i loro inquilini sia per fornire che per usare.

Ma questa possibilità non significa che il settore manchi di opportunità di investimenti in grado di creare valore. Come emerge dalla figura 1, le imprese di co-locazione continueranno ad avere una forte posizione nel mercato. Gli Hyperscaler ancora necessitano di soddisfare la domanda in rapida crescita. Invece le imprese più piccole dipendono dai servizi specialistici. Ciò contribuisce a spiegare perché ben tre gruppi di investimento sono in corsa per acquisire Global Switch. Comunque, molti investitori potrebbero non aver preso in esame opportunità a monte in una complessa catena di valore.

Data center economy: le 4 componenti dei centri secondo McKinsey

I data center hanno quattro componenti fondamentali:

- la struttura stessa;

- l’attrezzatura industriale, incluso l’aspetto meccanico, elettrico e idraulico (MEP);

- l’hardware IT;

- il software.

Le opportunità sono l‘hosting, l’infrastructure as a service (IaaS), l’energia e la connettività. Gli investimenti potenziali riguardano la catena di valore, ma la domanda è particolarmente alta in quattro aree o è particolarmente probabile che l’innovazione crei valore.

La sostenibilità

I data center sono energivori. Sono talmente grandi consumatori energetici che un data center di hyperscaler può utilizzare tanta energia quanta 80mila famiglie. La pressione per rendere i data center sostenibili è dunque alta, mentre regolatori e governi (come Singapore e Olanda) stanno imponendo standard sostenibili per costruire nuovi data center.

L’utilizzo dell’energia rinnovabile è una componente critica delle strategie degli hyperscaler. Grazie alla compensazione del carbonio, Apple, Google e Meta, per esempio, erano tutti carbon neutral dal 2020. Ma impiegheranno solo energia decarbonizzata entro il 2030. Anche le imprese di co-location sono sotto pressione per soddisfare gli stessi obiettivi di sostenibilità.

Per raggiungere gli obiettivi di decarbonizzazione, i proprietari di data center stanno signlando accordi di acquisto energetico (power purchase agreements, PPA) con fornitori di energia rinnovabile.

Nel frattempo, gli hyperscaler stanno iniziando a finanziare la realizzazione di impianti di energia rinnovabile di fronte ai prezzi in salita a causa dei problemi di carenza di approvvigionamento, per criticità nelle catene di fornitura.

Nel Regno Unito Amazon ha supportato il parco eolico scozzese di Power e sta acquistando la sua intera produzione da 50-megawatt (MW).

Le tecnologie e gli investimenti di R&D (ricerca e sviluppo) includono tecnologia di energia rinnovabile stabile e sorgenti (come geotermico ed energia marina da moto ondoso) per semplificare l’alimentazione di energia decarbonizzata di riserva e soluzioni di stoccaggio. Gli investitori potrebbero offrire di orientare nuove soluzioni nei loro stessi data center.

Decarbonizzare i data center

I cambiamenti climatici e imprevedibili eventi meteo mettono pressione sulla necessità di decarbonizzare i data center. Sempre più potenti computer offrono opportunità di investimento nelle tecnologie di raffreddamento ed efficientamento energetico per i data center.

Il raffreddamento efficiente è un fattore cruciale per orientare la profittabilità dei data center. Il raffreddamento costituisce il 40% del consumo di energia dei data center.

I grandi data center hanno sostituito i vecchi sistemi di aria condizionata, per mantenere fredde intere stanze, con design di raffreddamento in fila o design rotodinamici. Mantenere il raffreddamento nell’era del riscaldamento globale non è facile. Durante le ondate di calore in Europa della scorsa estate, perfino Google e Oracle hanno affrontato dei downtime.

Anche i design di chip innovativi richiedono sistemi di raffreddamento.

I data center hanno bisogno di usare l’energia in maniera più efficiente. Il Power usage effectiveness (PUE) ovvero la quantità di energia che un’attrezzatura in un data center usa in rapporto al consumo di energia totale, è crollato in maniera significativa rispetto ai livelli del 2007, ma il progresso si è appiattito nell’ultimo decennio (Figura 2).

Sistemi modulari e componenti prefabbricate

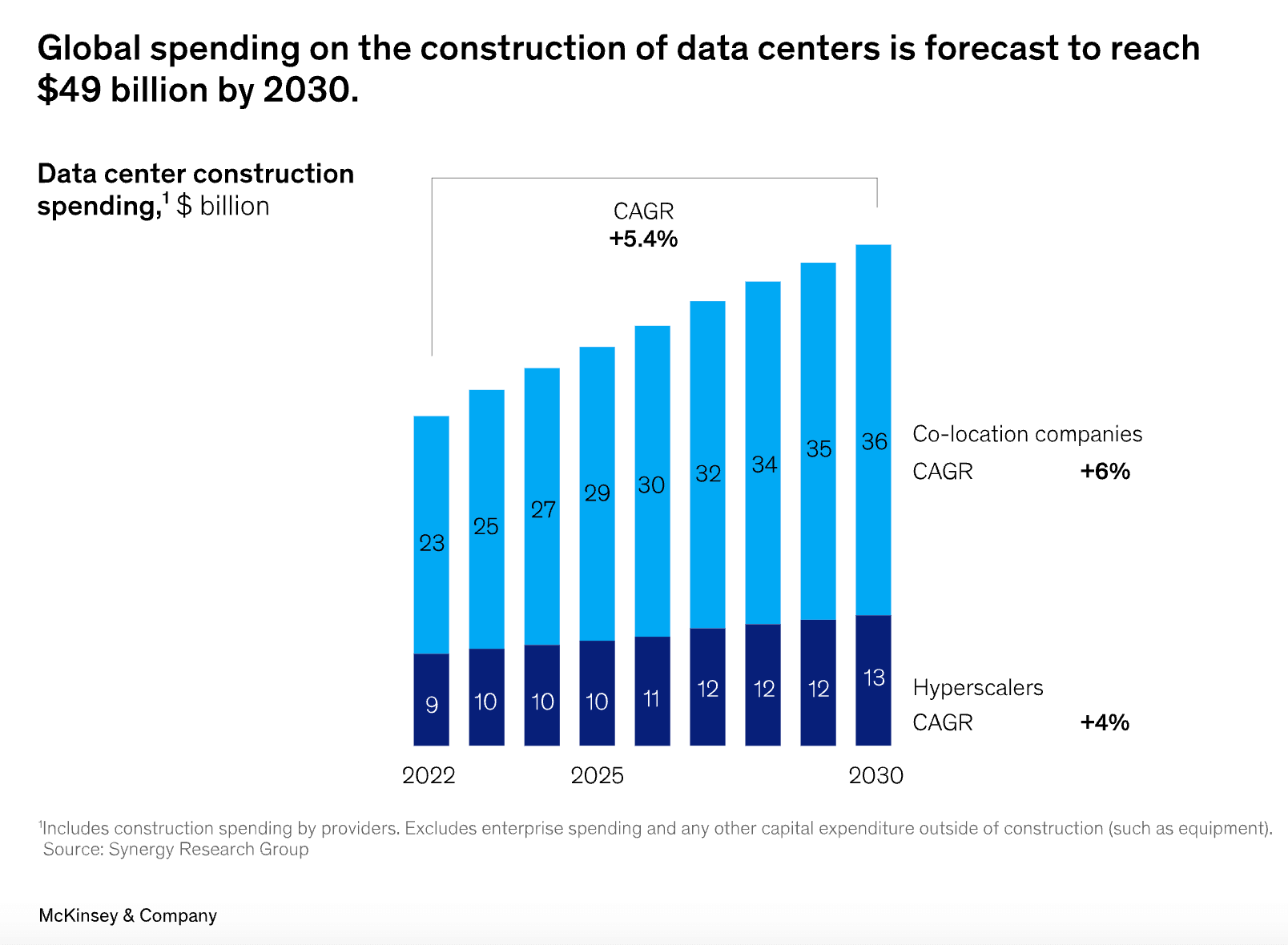

Secondo Synergy Research Group, nel 2022 gli hyperscaler da soli hanno allocato 9 miliardi di dollari per realizzare più capacità. Ma la percentuale è destinata a crescere più del 4% all’anno fino al 2030 (Figura 3).

Nell’attuale scenario del mercato del lavoro, con i prezzi delle commodity volatili, inflazione alta e criticità nelle supply chain, i costi globali per costruire progetti hanno registrato un aumento del 6% dal 2020.

L’uso di sistemi modulari (per i sistemi elettrici e di raffreddamento) e componenti prefabbricate abbassa invece i costi. Di recente un’azienda, secondo McKinsey, è infatti riuscita così a tagliare il costo di costruzione del 20% di un impianto a 45 MW in Europa e ha ridotto i tempi di costruzione, passando da 17 fino a 11 mesi.

Edge computing

Il mercato dell’edge computing è in crescita e traina la data center economy. Secondo IDC, la spesa mondiale di fornitori di classe enterprise e service providers in hardware, software e servizi per soluzioni edge è proiettata verso quota 176 miliardi di dollari nel 2022 (con un aumento del 14.8% rispetto al 2021)e 274 miliardi di dollari nel 2025.

I motivi del successo dell’edge computing sono due: mercato immobiliare e innovazione tecnologica. Nel marzo 2022, per esempio, T-Mobile ha investito 40 milioni di dollari in Spectro Cloud per promuovere innovazione nella gestione di Kubernetes. Ad aprile, Google Cloud ha acquisito MobiledgeX, uno specialist di gestione di edge computing management per sviluppare un livello di orchestrazione standard per gli asset di edge computing.