L’innovazione tecnologica sta cambiando radicalmente il settore finanziario e grazie ai Big Data e alla Data Science si sta sviluppando una vera e propria Digital Transformation che incide prima di tutto sulle modalità con cui gli utenti interagiscono con le proprie banche e con il mondo dei servizi finanziari ma anche e in modo altrettanto importante sui servizi che le banche stanno sviluppando e portando ai propri clienti. Siamo in una rivoluzione che passa dai dati e che puà essere seguita, compresa e indirizzata lavorando sui dati. E’ la Data Driven Economy delle banche, della finanza e delle Fintech.

Anche per queste ragioni gli Osservatori Digital Innovation del Politecnico di Milano hanno deciso di dedicare un Osservatorio a questi temi dell’innovazione digitale e con l’Osservatorio Fintech & Digital Finance è stato avviato uno studio delle opportunità e dei rischi, delle dinamiche e delle logiche con cui il digitale indirizza e sviluppa la digital transformation nel mondo bancario e nella finanza. Lo studio si è concretizzato nel convegno Fintech & Digital Finance: quale modello per l’Italia? dove si sono affrontate le linee di sviluppo relative ai fattori di spinta digitali più importanti sia esterni sia interni al settore:

- la trasformazione del rapporto tra banca e cliente

- i servizi Digital Finance più utilizzati dai consumatori

- l’attenzione delle banche per le PMI

- le prospettive dell’Intelligenza Artificiale e dei Robo Advisor

- il ruolo delle startup Fintech

- l’interesse e la concorrenza delle BigTech per alcuni servizi finanziari

- l’utilizzo di tecnologie Big Data e Blockchain nel Finance

Indice degli argomenti

Lo scenario della trasformazione digitale nelle banche e nella finanza

Tra i principali cambiamenti che la Digital Transformation ha apportato nel mondo della Finanza e delle Banche, si possono segnalare la diminuzione dell’utilizzo del contante, la riduzione del numero di filiali nelle banche, il ruolo dei nuovi canali di relazione coi clienti e la digitalizzazione dell’attività. Ma forse soprattutto e più di tutto va segnalato la progressiva maggiore attenzione ai vantaggi competitivi che possono arrivare dall’utilizzo dei dati, dei Big data e della Data Science.

Il Fintech cresce con spinte interne ed esterne

Focalizzando l’attenzione sulle spinte digitali esterne che aiutano la crescita del settore Fintech, l’Osservatorio Fintech & Digital Finance ha individuato tre fattori:

- Il fenomeno della crescita delle aziende che arrivano dalla tecnologia ma che si dedicano ad attività finanziarie. Si tratta in questo caso di soggetti che non appartengono direttamente al settore della Finanza ma che si occupano di servizi finanziari. In particolare all’interno di questa categoria, l’Osservatorio ha segnalato 51 aziende internazionali che offrono oltre 120 soluzioni tra Banking e Insurance.

- Continua la dinamicità delle startup del mondo Fintech. Le startup Fintech hanno ricevuto importanti finanziamenti e nello specifico nel periodo 2014-2017, si calcola un valore superiore ai 25 miliardi. Sono poche però le imprese che hanno dato vita a una effettiva disruption di componenti del mercato o che sono riuscite a imporsi come market maker su un servizio o un settore finanziario. È importante, secondo l’Osservatorio, rilevare il segno lasciato da queste aziende (nuove direzioni e frontiere, nuovi modi di operare e nuove competenze caratterizzanti che pian piano influenzano i soggetti tradizionali). Da osservare poi che supera il 205% il valore dei finanziamenti ricevuti dalle startup che operano all’interno di spazi non ancora normati; il 192% quello delle startup che automatizzano fortemente la gestione del cliente. È inoltre in crescita la collaborazione tra startup Fintech e attori tradizionali.

- La nascita di ecosistemi aggiuntivi al trust bancario in particolare quelli legati alla Blockchain. La value proposition, che è uno dei fattori di base del mondo finanziario, trova nella Blockchain e nel Bitcoin l’espressione tecnologica e di mercato più rilevante. Il Bitcoin ha infatti introdotto nuovi sistemi per gestire il trust delle transazioni. Sono state censite, oltre al Bitcoin, 898 criptovalute su un panorama internazionale: a livello mondiale, non raggiungono lo 0,5% dell’aggregato monetario M1 costituito da banconote, monete e attività finanziarie che possono caratterizzarsi come mezzo di pagamento.

Per maggiori approfondimenti su Big Data, Data Science e sul lavoro dei Data Scientist scarica il white paper

Al lavoro con i data scientist: una guida per cogliere le opportunità dei big data

Generare valore dai dati e con i Big Data

A prevalere sono le spinte esterne al settore. Recentemente, però, si assiste alla nascita di importanti tendenze di mutamento anche all’interno di certe organizzazioni bancarie e finanziarie. Tra queste dalla ricerca dell’Osservatorio se ne possono individuare tre in particolare:

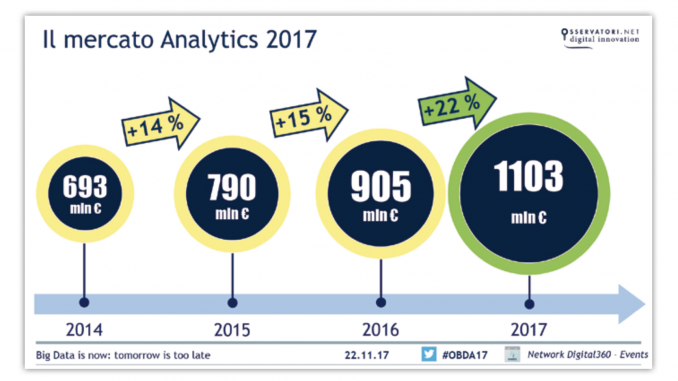

- Crescita della presa di coscienza relativa alla capacità dei dati di generare valore. La consapevolezza che banche e istituti finanziari rappresentino un enorme giacimento di dati è sempre più diffusa e forte. Il mercato italiano dei Big Data Analytics, nell’ultimo anno, ha registrato una crescita del 22% circa, anche a livello di quota di mercato, pari al 28%. Si legga in proposito il servizio Big Data e Data Science verso una Data Driven Economy e una Data Monetization

Fonte Osservatorio Big Data Analytics & Business Intelligence - AI e Machine Learning. Sempre più diffusi all’interno del mondo Finance gli strumenti di Intelligenza Artificiale e Machine Learning. A livello internazionale, l’Osservatorio ha censito oltre 50 chatbot utilizzati da istituti finanziari e ha analizzato più di 110 forme di Robo Advisoring.

- Forme organizzative legate al Digital più adatte alla Finanza. Sempre più spesso si assiste alla sperimentazione, in parte delle organizzazioni bancarie, di modelli organizzativi più agili, mutuati da approcci come quello di Lean Startup, grazie al supporto di nuovi strumenti digitali.

- Utilizzo e sviluppo di soluzioni basate sulle API. Strettamente legato alla realtà il tema delle API, che consentono di aumentare notevolmente la flessibilità (a livello di costi e tempi) con cui un istituto bancario o assicurativo può modificare il proprio perimetro di attività, anche alla luce dell’avvento della PSD2.

Il retail bancario alla prova della digital transformation

La ricerca dell’Osservatorio – focalizzata sull’esperienza di 50 banche e 15 gruppi bancari – ha sottolineato come il settore Retail bancario abbia avviato un processo di trasformazione dell’interazione con il cliente. Da una parte il fenomeno della concentrazione degli istituti bancari, dall’altra la spinta ad automatizzare le operazioni e a limitare il coinvolgimento degli operatori, ha condotto a una riduzione del numero delle filiali in Italia.

In concreto oggi la maggior parte è ancora di tipo tradizionale mentre solo una minoranza ha installato chioschi self-service che consentono al cliente di svolgere in autonomia alcune operazioni informative e dispositive (come ad esempio esempio il versamento degli assegni o il pagamento di F24 e MAV/RAV).

Molti istituti lavorano sulle funzionalità degli ATM esterni alle banche: quasi la totalità dispone di un parco ATM totalmente multifunzione e di un buon numero di sportelli che permettono anche versamenti di contante e/o assegni. Oltre il 20% degli sportelli ATM sono “evoluti” e accettano versamenti; l’utilizzo di questo strumento, però, è ancora limitato per alcune banche. Inoltre, sono pochi gli istituti finanziari che permettono ai clienti di videochiamare l’operatore all’interno delle proprie agenzie tramite postazione attrezzata e svolgere attività legate a titoli o finanziamenti.

Attenzione ai canali di comunicazione con i clienti

Pc, smartphone e tablet rappresentano importanti canali di comunicazione (meno diffuso, per ora, il canale mobile rispetto al pc). Secondo i dati dell’Osservatorio, il 38% dei clienti della banca è un utente attivo tramite pc (valore che cresce del 5% rispetto all’anno scorso); per quanto riguarda alcuni istituti, la percentuale supera il 47%. Ogni utente attivo da pc esegue, in media, ogni anno, 14 operazioni dispositive (fino a 30 per quanto riguarda alcune banche).

Il fenomeno tablet e smartphone, invece, interessa (in media) solo il 15% dei clienti (dato in crescita rispetto al 9% registrato dalle stesse banche nel 2015). Limitatamente a quegli istituti fortemente orientati al digitale e attivi fin da subito nell’offerta di una relazione multicanale con i propri utenti, la percentuale sfiora il 28-30%. Per ogni cliente attivo, vengono realizzate, in media, 6 operazioni (con punte di 9).

I servizi Fintech per gli utenti

L’Osservatorio ha condotto un’indagine con Nielsen Italia sul livello di utilizzo di servizi Fintech rivolti ai consumatori. L’analisi ha rilevato che in questo momento il servizio più utilizzato tra gli utenti Internet, in Italia, è il Mobile Payment; a seguire, i Mobile Wallet, la Strong Authentication, i trasferimenti di denaro P2P, il trading di criptovalute, i Chatbot e il Crowdfunding e, infine, il Robo Advisoring (particolarmente conosciuto dai Millennial).

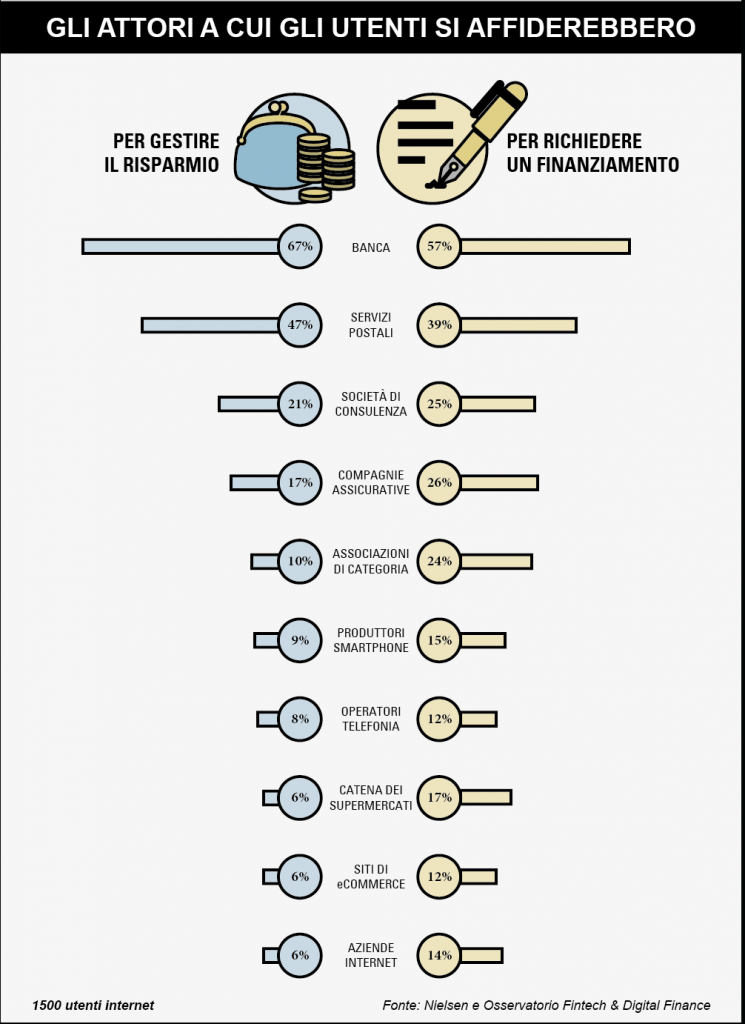

Si registra una crescita del fenomeno Crowdfunding, guardando alla sola conoscenza dei servizi Fintech, seguito dal Mobile Payment. Attualmente, non sembra che le banche debbano temere la competizione di altri attori nell’offerta di servizi di gestione dei risparmi e finanziamenti. Meno della metà degli intervistati dichiara l’intenzione di rivolgersi alle poste. I clienti appaiono anche poco interessati a tutti quegli attori che si affacciano al mondo dei servizi bancari (o già offrono alcuni servizi nel campo), come assicurazioni, società di consulenza finanziaria, catene di supermercati, produttori di telefoni, siti di e-commerce, operatori di telefonia e grandi aziende Internet: solo il 6%-17% degli utenti si rivolgerebbe a questi soggetti per la gestione dei propri risparmi; il 12%-26% per la richiesta di prestiti.

Il dato che si aspettano gli utenti dalle banche del futuro è la gratuità dei servizi di base. I clienti, poi, pretendono velocità, disponibilità 24/7, trasparenza e la possibilità, per le operazioni più complesse, di incontrare il personale della filiale.

Da leggere in proposito i servizi:

Arrivano gli Instant Payment: casi d’uso e benefici di quella che si annuncia una rivoluzione

Come cambia con il digitale il rapporto tra Banche e PMI

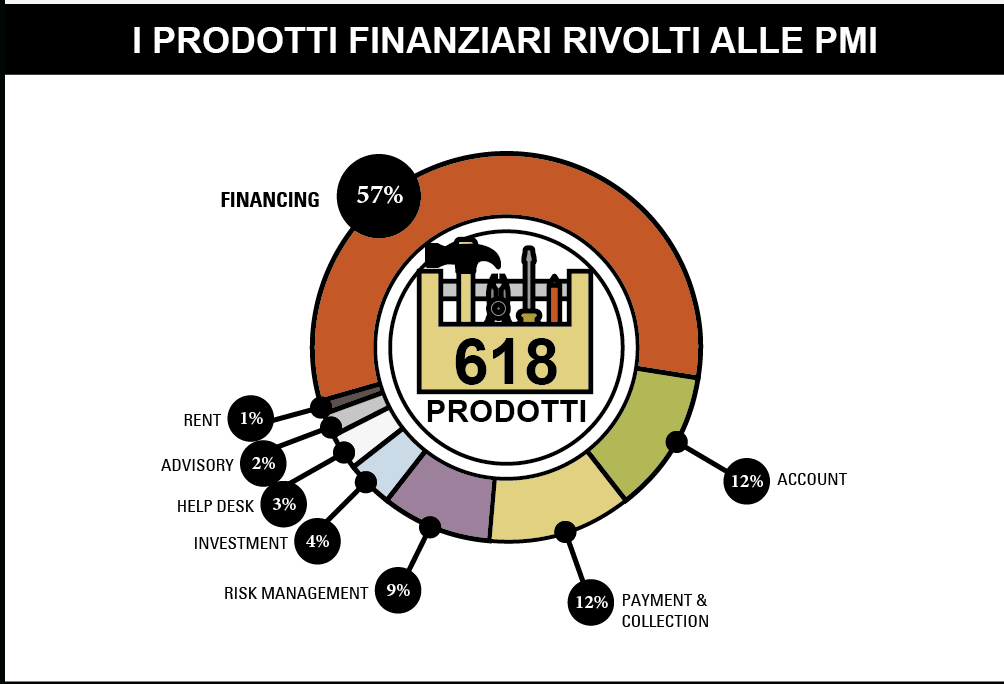

Le banche italiane rivolgono da tempo la loro attenzione verso le PMI, offrendo una panoramica di servizi ampia e differenziata. Esistono diversi prodotti, oltre a quelli di finanziamento, come, per esempio, le soluzioni di Payment & Collection e i servizi di Account e Risk Management.

Per quanto riguarda i prodotti di finanziamento, prevalgono quelli a lungo termine. Dei 150 servizi censiti dall’Osservatorio, solo uno è accessibile tramite InternetBanking (mentre, in tutti gli altri casi, bisogna rivolgersi al canale fisico fin dalla richiesta iniziale).

Sono numerosi i servizi di finanziamento a lungo termine dedicati a specifiche industry, con particolare attenzione ad esempio mondo dell’agricoltura o del turismo. Nel paragone con la competizione delle banche estere emerge che in altri paesi sono disponibili soluzioni di finanziamento a lungo termine accessibili interamente online con una maggiore diffusione anche dei prestiti veloci.

Intelligenza artificiale e Robo Advisor

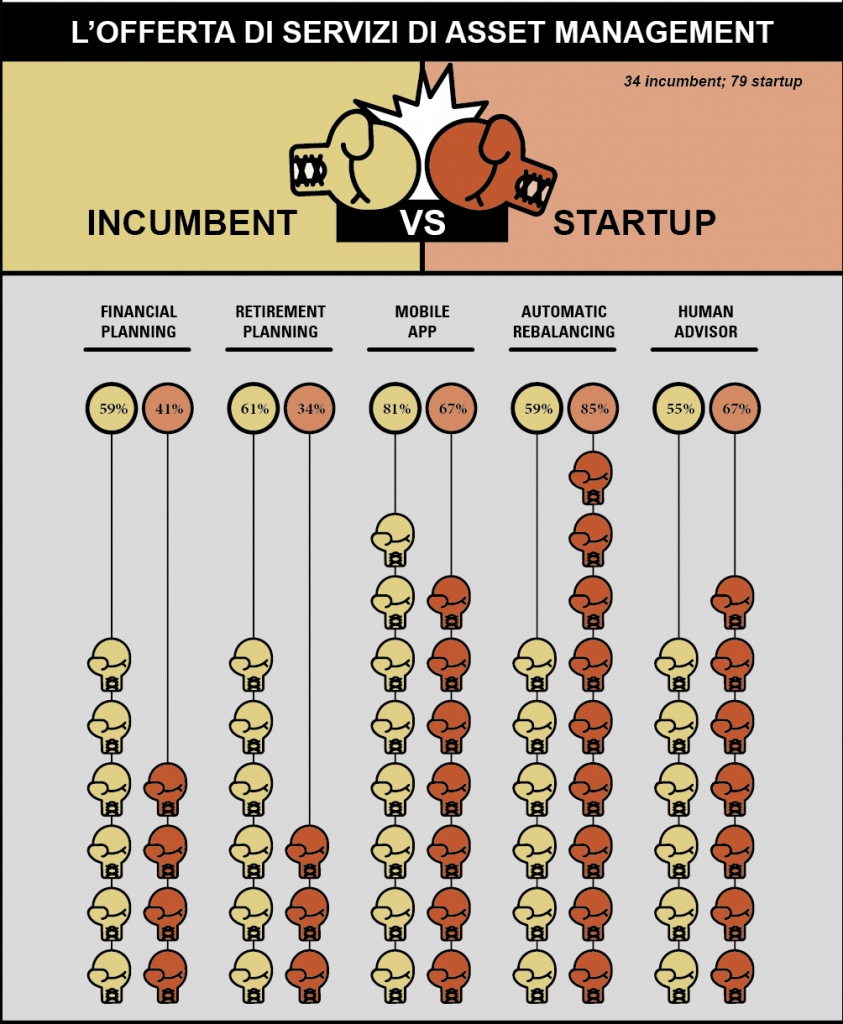

Cresce l’interesse verso l’Intelligenza artificiale e verso i Robo Advisor. La ricerca dell’Osservatorio ha analizzato gli aspetti legati a livello di automazione dei servizi offerti, dei target di clientela, di accessibilità e scalabilità economica delle soluzioni presenti. In particolare sono tre gli elementi che caratterizzano questo tipo di offerta:

- mobile app,

- automatic rebalancing

- human advisory

L’offerta di servizi aggiuntivi, come ad esempio la gestione fiscale, il planning o la gestione di depositi in automatico è maggiormente presente nel caso di startup nordamericane. La maggioranza di incumbent e startup ha sede in Nord America. Per quanto riguarda gli incumbent, l’offerta combina strategie sia attive che passive. In particolare gli attori tradizionali includono servizi complementari come la consulenza legale, la gestione delle offerte di beneficenza, del patrimonio artistico e del rischio. C’è poi una competizione diretta sulle soluzioni di investimento e sui servizi come il financial planning, il retirement planning e la gestione fiscale.

Il 60% degli attori tradizionali ha una soglia minima di investimento inferiore a 1 milione di dollari, e il 45% di questi si colloca nella fascia tra 0,6-1 milione di dollari. Il punti di forza delle startup è l’accessibilità: il 75% del campione ha una soglia minima di investimento inferiore ai 5.000 dollari e il 30% non presenta nessun account minimo. In certi casi gli incumbent si sono trovati in ritardo per quanto riguarda l’automatizzazione dei servizi di gestione; ciò nonostante, le loro soluzioni di Robo Advisory (i “roboincumbent”) gestiscono qualcosa come 98 miliardi di dollari contro i 58 delle soluzioni delle startup. Questi, infatti, hanno potuto contare da una parte sulla clientela pre-esistente (ad esempio, l’80% nel caso di Charles Schwab) e dall’altra su brand riconosciuti per l’affidabilità, a differenza di quello di molte startup.

Mentre gli attori tradizionali sono incentrati sul segmento “mass affluent”, le startup tendono ad avere dei clienti più giovani (“young generation”, 63%; “first time investor”, 75% e “mass affluent”, 63%), più interessati alla customer experience e agli aspetti tecnologici. In linea con le aspettative della propria clientela, i servizi offerti dai robo-incumbent sono più diversificati. Nonostante questo, le commissioni dei player dei robo-incumbent (0,88%-1,26% complessivamente, 0,65%-0,96% in Nord America) sono in linea con quelle delle startup (0,66%-1,04% complessivamente, 0,53%-0,90% in Nord America).

Il ruolo delle startup Fintech

Le startup Fintech, sono sia competitor sia provider o partner delle banche nel rispetto di una tendenza che è ancora recente come fenomeno in Italia e in Europa. Sino a anno fa le startup Fintech che avevano ricevuto finanziamenti pari ad almeno un milione di dollari erano più di 700 e avevano incamerato oltre 25 miliardi di dollari da investitori istituzionali, banche, grandi provider tecnologici e Business Angel.

Il mondo delle startup Fintech è piuttosto eterogeneo. Ci sono quelle che offrono servizi bancari, come apertura e gestione conto, pagamenti, prestiti e finanziamenti (60%), quelle che propongono soluzioni per gli investimenti (19%), quelle rivolte alle assicurazioni (5%) e, infine, startup non propriamente finanziarie, ma che offrono servizi di supporto specifici per il settore Finance, come marketing e gestione di Big Data (16%). L’Osservatorio individua ed evidenzia tre grandi fattori che sono alla base delle attività delle startup Fintech:

- L’utilizzo massivo dei Big Data: le imprese Fintech che creano i propri asset chiave sulla base dell’uso attento dei Big Data, ricevono mediamente un finanziamento maggiore del 192% in confronto alla media;

- La capacità di operare in ambiti anche esterni alla regolamentazione: le startup che seguono questo obiettivo sono premiate con un finanziamento medio superiore del 205% rispetto alla media del settore,

- La capacità di sviluppare canali digitali distintivi per i propri servizi: le startup che sviluppano il loro modello di business sui canali digitali riscuotono mediamente l’85% in più rispetto alla media.

Più questi fattori vengono adottati dalle startup più crescono i finanziamenti.

Le startup che non presentano nessuna delle tre variabili di successo ricevono un finanziamento inferiore del 56% rispetto alla media.

Le startup che presentano tutti e tre i fattori vengono premiate con un finanziamento medio superiore del 482% rispetto alla media.

BigTech, OTT, Incumbent e servizi finanziari

La ricerca dell’Osservatorio ha poi censito 51 BigTech che non appartengono direttamente al settore Finance, ma che sono attive nell’ampliamento delle proprie iniziative su alcune attività finanziarie, offrendo una o più soluzioni proprietarie (ne sono state censite 123 per complessivi 157 servizi finanziari). Il panorama è composto da realtà che arrivano all’offerta di servizi e prodotti bancari, di payment e finanziari con un percorso e un approccio tra loro molto diversi.

- Sviluppo interno

- Creazione di servizi e linee di business tramite partnership

- Creazione di partnership con attori finanziari di tipo tradizionale, ovvero con banche e compagnie assicurative

- Attivazione di partnership con altre tipologie di attori come ad esempio società non finanziarie, startup Fintech e service provider

Si tratta di un fenomeno che rappresenta concretamente una minaccia per per gli incumbent del mondo del banking e del Finance e secondo la ricerca dell’Osservatorio è costituito nel 78% dei casi da grandi corporate, da attori del mondo digital, da grandi provider di tecnologia digitale e dal mondo delle telco.

In particolare grandi aziende corporate si suddividono tra Retail (55%) e Automotive (40%). Il 60% ha sede in Europa e il 70% opera a livello globale. Se si pensa che 5 soggetti del mondo Retail hanno lanciato la propria banca online e in store e che aziende come Walmart, come ASDA (operante nel Regno Unito ma parte del gruppo Walmart), Costco e Kroger propongono invece numerose soluzioni in collaborazione con altri attori, sfruttando la potenza della propria presenza fisica e digitale per offrire servizi finanziari e diversificarsi grazie a un contatto costante con i propri clienti.

Cosa fanno gli OTT del mondo digital

I player digitali operano perlopiù a livello globale (89% di tutti gli attori digitali) e sono di origine americana (56%) e asiatica (44%). Tra questi si possono segnalare attori di servizi ICT (70%) che offrono soluzioni di pagamento digitale come nel caso di Facebook, Google o Microsoft e pure player e-commerce (30%) che propongono più tipologie di financial service (per esempio Alibaba offre servizi di wealth management, consulenza finanziaria e credit rating).

I provider tecnologici forniscono servizi di pagamento digitali, con digital wallet accessibili da smartphone, smartwatch o altri device. Appartengono a questa categoria le soluzioni che offrono aziende come Apple e Samsung. Le telco offrono principalmente soluzioni digitali di payment da osservare il caso di di Orange, che ha anche lanciato una banca online e mobile in Francia e in Polonia.

Le soluzioni offerte dalle BigTech non finanziarie possono essere raggruppate in quattro diverse tipologie:

- Conglomerate (56%) – si tratta di soluzioni che non sono legate al core business e che vengono indirizzate a clienti esistenti e a prospect

- Horizontal (31%) – anche queste non sono correlate al core business dell’azienda ma guardano solo ai clienti esistenti;

- Concentric (8%) – si tratta di servizi legati al core business che indirizzano sia clienti esistenti sia clienti nuovi;

- Complement (5%) – anche in questo caso sono offerte legate al core business e indirizzate ai clienti esistenti.

Ill 64% delle tipologie di servizi realizzati è indirizzato a clienti nuovi; anche se lo sviluppo di soluzioni finanziarie non sembra essere guidato tanto dall’obiettivo di ampliare la propria offerta di prodotti e servizi, quanto dalla volontà di entrare nel mondo Finance sfruttando gli assset di ingaggio e di contatto con i clienti esistenti e attivi..

Blockchain e DLT nelle banche e nel Finance

Nel 2017 banche e finanza hanno affrontato il tema Blockchain & Distributed Ledger in modo più attento con una speciale focalizzazione su una serie di tematiche come

- la gestione dei pagamenti interbancari

- i processi di identificazione dei clienti

- le attività di capital market

- la certificazione e gestione documentale

- i servizi di Supply Chain Finance

- le attività legate alla tracciabilità dei movimenti finanziari

- i sistemi di votazione all’interno dei Consigli di Amministrazione

Nella classifica delle banche più attente alla Blockchain troviamo le banche asiatiche, seguite da quelle europee e americane. Ma il fenomeno è seguito con grandissima attenzione anche dalle Banche Centrali di 26 Paesi che stanno lavorando su questa tecnologia.

- Sono ben dieci le Banche Centrali come ad esempio quella di Singapore che stanno lavorando a progetti legati alle criptovalute nazionali

- Sette banche hanno attivato progetti su sistemi di Distributed Ledger per le transazioni interbancarie

- Nove Istituti hanno commissionato degli studi per comprendere meglio il tema.

Un esempio significativo dell’interesse degli istituti finanziari italiani è da leggere nella collaborazione tra Intesa Sanpaolo–Eternity Wall e Borsa Italiana–IBM. Le banche italiane guardano anche a soluzioni di sistema: Intesa Sanpaolo, Unicredit e Banca Mediolanum partecipano al consorzio internazionale R3, un consorzio di oltre 100 istituzioni finanziare di tutto il mondo intenzionato a sviluppare, tramite la piattaforma Corda, sistemi di Distributed Ledger per le relazioni interbancarie.

Leggi anche i servizi

La spinta delle Fintech nella digital trasformation di banche e finanza

Il 2017 di IoT, Industria 4.0 e Open banking: dalle parole ai fatti, passando dai Big Data

Partecipa alla community